vr. 16 apr 2021

Het Duitse Daimler verraste met de publicatie van haar resultaten over het eerste kwartaal. Verrassen, want de resultaten lagen aanzienlijk boven verwachting. De onderliggende bedrijfswinst van 4,97 miljard euro klopte de schattingen met liefst 25%, grotendeels dankzij autodivisie Mercedes. Daimler verwees met name naar het gunstige verkoopmomentum in alle belangrijke regio's, naast een sterke productmix en prijsstelling en een aanzienlijke verlaging van de vaste kosten. KBC Asset Management herhaalt zijn “Kopen”-aanbeveling en koersdoel van 98 euro.

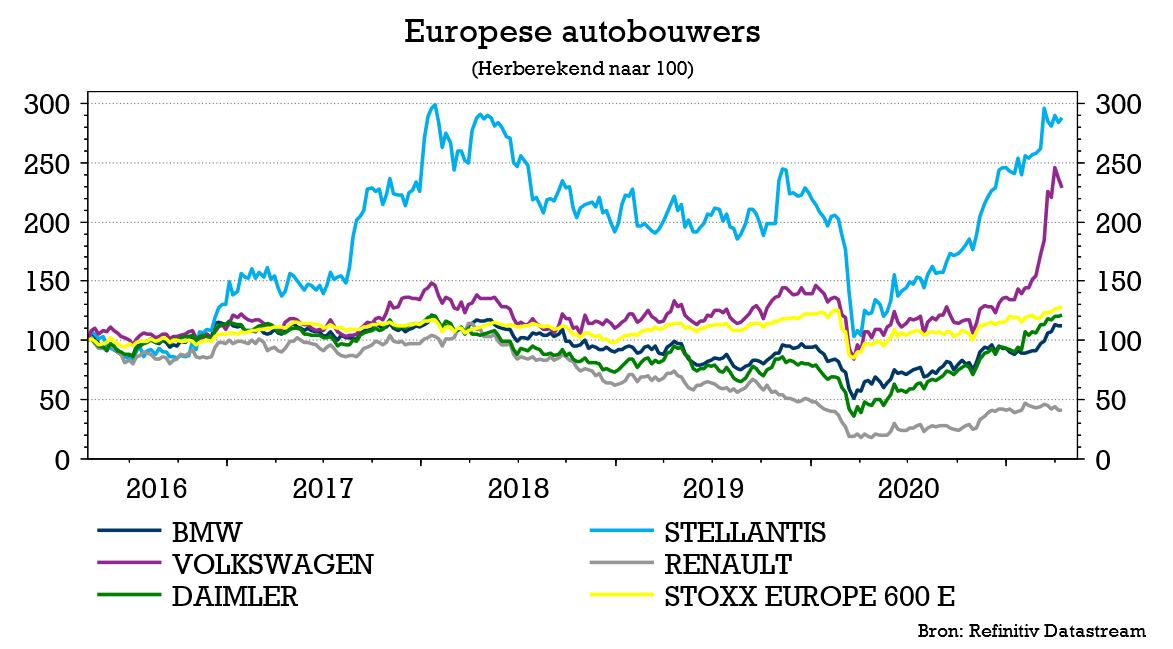

Onder de motorkap

De autodivisie rapporteerde een onderliggende bedrijfswinst van 3,84 miljard euro met een marge van 14,3%. Dat is op zijn beurt duidelijk boven de verwachting van 3,06 miljard euro. De truckdivisie rapporteerde een bedrijfswinst van 518 miljoen euro, wat meer in lijn lag met de verwachting van 488 miljoen euro. De vrije cashflow van de groep bedroeg 2,83 miljard euro tegenover een verwachting van 1,8 miljard euro. Die verbetering was vooral te danken aan de optimalisering van het werkkapitaal.

Hoewel alle divisies het duidelijk beter deden dan verwacht is het toch vooral Mercedes dat er met kop en schouders bovenuit steekt met een EBIT-marge van 14,3% tegenover een verwachting van 11,7%. Daimler gaf mee dat alle regio’s, en dan vooral China, de sterke productmix en prijsstelling hebben ondersteund. Daarnaast had de onderneming een sterk operationeel hefboomeffect dankzij de vorig jaar doorgevoerde verlagingen van de vaste kosten. De volledige resultaten zullen op 23 april bekend gemaakt worden.

De mening van KBC Asset Management

Sterke resultaten werden sowieso verwacht van Daimler, maar de onderneming slaagde er toch in om positief te verrassen. De tekorten aan halfgeleiders hebben autofabrikanten aangezet tot een sterke prijsdiscipline. Door de schaarste die de laatste maanden ontstaan is, geven fabrikanten voorrang aan verkoop van de meest winstgevende modellen.

Meer algemeen staat Daimler voor een periode van verhoogde kapitaalinvesteringen om te voldoen aan de reglementering inzake CO2-uitstoot. Dat zal in de toekomst op de vrije kasstromen wegen. Sinds de tweede helft van 2018 verloor de Chinese automarkt wat van zijn dynamiek. De vrees voor een spectaculaire terugval van de winst in China is volgens de analist evenwel overdreven. Het is immers een logische ontwikkeling dat de volumegroei vertraagt, naarmate de Chinese markt meer matuur wordt. Dat betekent niet dat het structurele groeiverhaal voor de Duitse luxemerken in China ten einde is.

Op het elektrische front lanceert Daimler in 2021 voor Mercedes een platform dat het alleen voor de productie van zijn grote elektrische wagens zal gebruiken. Daardoor kunnen de modellen die op dat platform geproduceerd worden (zoals de EQS en de EQE) gemakkelijker de concurrentie met Tesla aangaan.

Voor Daimler herhaalt KBC Asset Management zijn “Kopen”-aanbeveling en koersdoel van 98 euro. De analist verwacht dankzij deze sterke resultaten ook goed nieuws bij BMW (“Houden”, koersdoel 107 euro) en Volkswagen (“Houden”, koersdoel 300 euro). Beide kunnen de komende dagen of weken waarschijnlijk ook een vervroegde update geven over hun kwartaalcijfers.