do. 10 jun 2021

Eerder dit jaar kondigde Umicore aan dat het de hand wilde leggen op het 8,8%-minderheidsbelang dat het nog niet bezit in zijn Duitse beursgenoteerde dochteronderneming Agosi. Nu blijkt dat dat zo’n 54 miljoen euro moet kosten, wat het eerder klein nieuws maakt. Belangrijker is dat de rodiumprijs momenteel zo’n 20% onder de piek van eind maart noteert en 10% onder de gemiddelde prijs van het eerste kwartaal, wat de basis vormde voor de vooruitzichten voor 2021. KBC Securities-analist Wim Hoste sleutelde nog niet aan zijn prognoses, maar verwacht dat het behalen ervan voor Umicore een uitdaging kan worden.

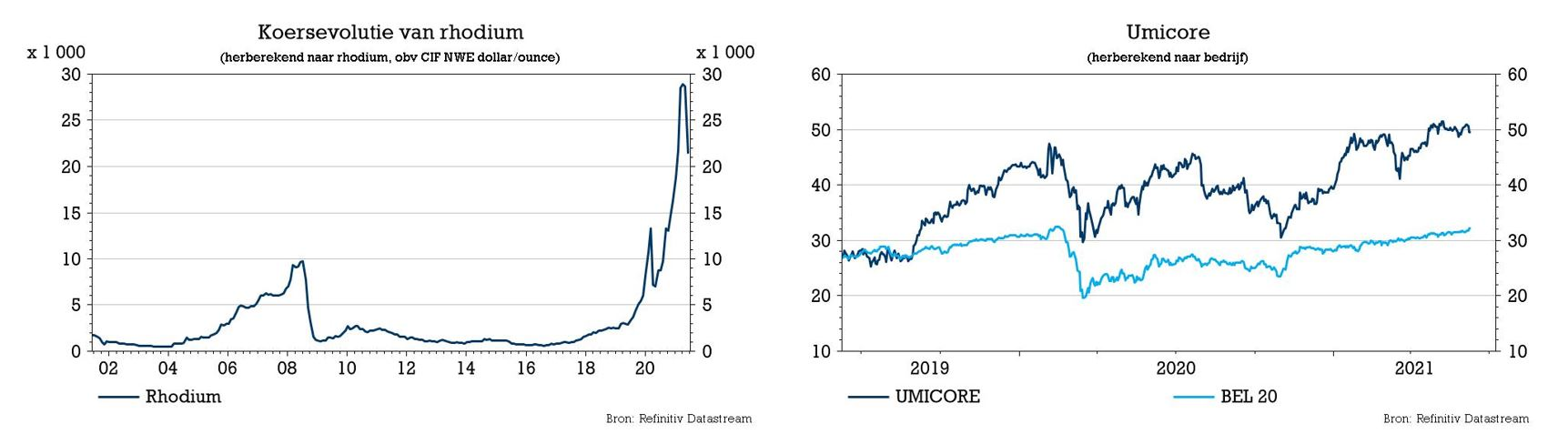

Dalende rodiumprijs

De rodiumprijs is gedaald van een piek van 29.800 dollar/ounce eind maart 2021 tot een niveau van 21.200 dollar/ounce vandaag, goed voor een daling van 21%.

Analist Wim Hoste herinnert eraan dat Umicore er op 22 april van uitging dat de aangepaste bedrijfswinst in 2021 zou uitkomen op bijna 1 miljard euro, in de veronderstelling dat de edelmetaalprijzen voor de rest van het jaar rond de niveaus van het eerste kwartaal zouden blijven. In het eerste kwartaal bedroeg de gemiddelde rodiumprijs ongeveer 23.500 dollar, dus de huidige prijs ligt daar ruwweg 10% onder.

Umicores blootstelling aan rodium voor 2021 is niet afgedekt (een kleine blootstelling voor 2022 en 2023 is al vergrendeld), en gezien de stratosferische niveaus van de rodiumprijs in de afgelopen maanden, gaat KBCS ervan uit dat het momenteel een belangrijke motor is voor de winstgevendheid in het Recycling-segment. En bij uitbreiding ook voor de groep, gezien het verwachte gewicht van 60% van Recycling in de geschatte bedrijfswinst voor 2021.

Analist Wim Hoste heeft bijgevolg besloten om zijn prognoses in dit stadium niet neerwaarts bij te stellen, maar wijst er wel op dat de dalende rodiumprijzen een uitdaging vormen voor de prognoses. In zijn winstmodel voor de komende jaren werd trouwens hoe dan ook rekening gehouden met een daling van de edelmetaalprijzen ten opzichte van de recente pieken. Daarbij wordt er momenteel van uitgegaan dat de aangepaste bedrijfswinst van Recycling zou terugvallen van 596 miljoen euro in 2021 tot 340 miljoen euro in 2023 (ten opzichte van 362 miljoen in 2020).

Squeeze-out Agosi

Begin februari 2021 kondigde Umicore aan dat het de hand wilde leggen op het 8,8% minderheidsbelang dat het nog niet bezit in zijn Duitse beursgenoteerde dochterbedrijf Allgemeine Gold- und Silberscheideanstalt (Agosi). Dat zou gebeuren via een merger squeeze-out waarvoor een onafhankelijke schatter, aangesteld door Umicore, een indicatieve prijs moest vaststellen. Die klopte af op 127,91 euro per Agosi-aandeel, wat het belang waardeert op zo'n 54 miljoen euro.

Een door de rechtbank geselecteerde en aangestelde deskundige accountant kijkt momenteel na of het voorgestelde bod in cash gepast is. Bij groen licht zal de algemene vergadering van Agosi van 28 juli een besluit nemen over de overdracht van de aandelen van de minderheidsaandeelhouders aan Umicore.

KBC Securities over Umicore

Met de evolutie van de rodiumprijs in het achterhoofd heeft analist Wim Hoste zijn prognoses in dit stadium niet bijgesteld, maar het behalen van de huidige verwachtingen wordt waarschijnlijk een uitdaging. De prognoses van KBC Securities voor de komende jaren gingen hoe dan ook uit van een "normalisering" van de metaalprijzen ten opzichte van de recente pieken. Op de lange termijn blijft de belangrijkste drijfveer voor Umicore blijft trouwens de elektrificatie van voertuigen, waarvoor het momentum zeker positief is.

Met betrekking tot Agosi had Umicore er begin dit jaar al op gewezen dat deze activiteiten goed presteren en een uitkoop zou Umicore meer vrijheid geven om de beste strategische opties te bekijken voor de juwelen- en industriële metaalactiviteiten binnen Agosi.

Per saldo handhaaft KBC Securities het “Opbouwen”-advies voor de aandelen met een koersdoel van 54 euro.