wo. 15 dec 2021

DCC kondigde de overname aan van Almo waardoor zijn Amerikaanse technologie-activiteiten aanzienlijk worden uitgebreid. Almo is een Amerikaans verkoop-, marketing- en distributiebedrijf in B2B- en B2C-kanalen voor Pro AV, consumentenapparatuur, consumentenelektronica en lifestyle-producten. DCC betaalt 610 miljoen dollar aan de familie die oprichter-eigenaar is. Alles samen een mooie deal volgens KBC Asset Management-analist Alex Martens, in lijn met de strategie.

DCC is al ongeveer drie jaar in gesprek met de eigenaren en de overname was een bilateraal proces (in plaats van een openbare aanbesteding). DCC betaalt een multiple in lijn ligt met de gemiddelde multiple die sinds 2014 is betaald, ondanks de stijgende waarderingen in de markt. Verwacht wordt dat Almo 9% aan de EBITA van de groep zal toevoegen en DCC verwacht een EPS-toename van 10% voor boekjaar 2023, terwijl DCC streeft naar een rendement op kapitaal van 15% binnen drie jaar.

KBC Asset Management over DCC

Alles samen een mooie deal volgens KBC Asset Management-analist Alex Martens. Strategisch gezien denkt hij dat deze deal DCC een sterke positie zal geven in aantrekkelijke markten, terwijl de deal ook de schaal van DCC Technology aanzienlijk vergroot om verdere groeimogelijkheden na te streven en te groeien in een gebied zonder enige ESG-zorgen. KBC Asset Management-analist Alex Martens merkt p dat de winstmix van DCC uit technologie hierdoor zal stijgen naar zo’n 21% (van zo’n 13% vandaag), en de mix van aan energie blootgestelde divisies zal dalen van zo’n 70% naar 60%. Dit is in lijn met de strategie van DCC om uit te breiden in Noord-Amerika, terwijl de deal er ook financieel aantrekkelijk uitziet.

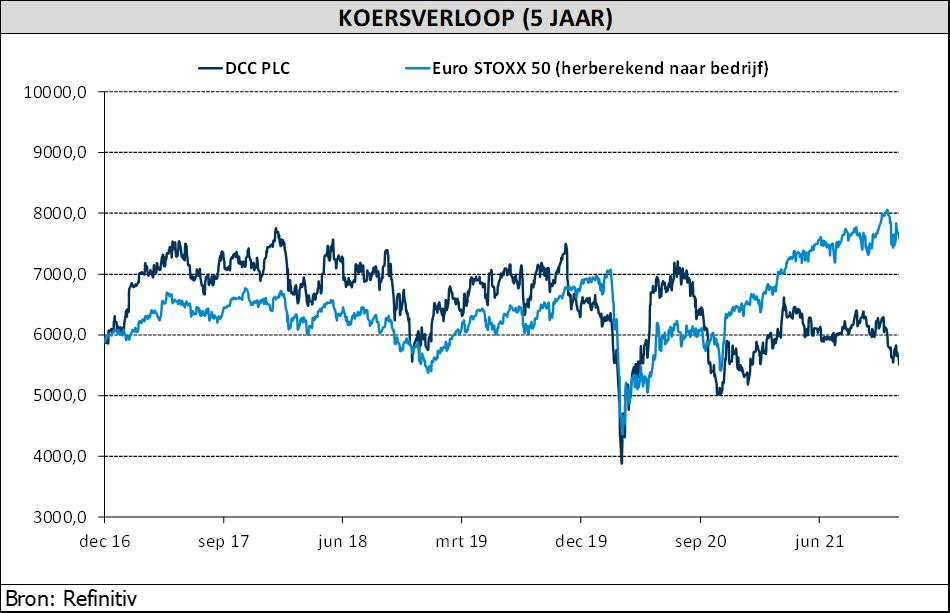

Investment case

Het aandeel is dit jaar achtergebleven bij sectorgenoten, vooral door het ongeduld van beleggers over overnames en ook door zijn blootstelling aan fossiele brandstoffen (distributie van LPG, kleinhandel en olie). KBC Asset Management-analist Alex Martens denkt dat de bezorgdheid over de impact van "elektrificatie van alles" op de vraag overdreven is. DCC zal een vitale rol spelen in de overgang. Propaan en LPG zullen de komende jaren een waardevolle energiebron blijven, omdat ze een lagere uitstoot kunnen ondersteunen en alternatieven op afgelegen locaties nog niet haalbaar zijn. Bovendien heeft DCC geïnvesteerd in groene technologie met de Franse mobiliteitsonderneming van DCC, Certas Energy France, die een partnerschap is aangegaan met ENGIE Solutions om het opladen van elektrische voertuigen op het Franse autowegennet te versnellen. DCC heeft een track record van investeringen in EV-laadeenheden, waaronder een toename met 50% van het aantal snelladers in Noorwegen in boekjaar 2021. KBC AM-analist Alex Martens is verheugd over de discipline van het management inzake rendement.

DCC wordt verhandeld tegen slechts 13x PE, wat KBC AM -analist Alex Martens als zeer ondergewaardeerd beschouwt. Hij verwacht dat de groep op middellange termijn een organische winstgroei van ongeveer 5% zal realiseren, zelfs als de vuurkracht voor mogelijke overnames buiten beschouwing wordt gelaten. De “Kopen”-aanbeveling blijft onveranderd, net als het koersdoel van 8300 pence.