ma. 21 sep 2020

Het Ierse DCC (-1,31%) kondigt vandaag twee overnames aan in zijn LPG-divisie, goed voor een gezamenlijke waarde van 60 miljoen pond. In Nederland legt de groep de hand op Primagaz, waarmee het zijn positie als marktleider op de Nederlandse markt versterkt. DCC was met een marktaandeel van 27% al marktleider in Nederland, maar trekt dat nu op tot 36%. Daarnaast neemt het in het noordoosten van de VS Nes Group over. Het is ondertussen al de derde overname van DCC in de VS, waardoor de groep nu in 14 staten actief is.

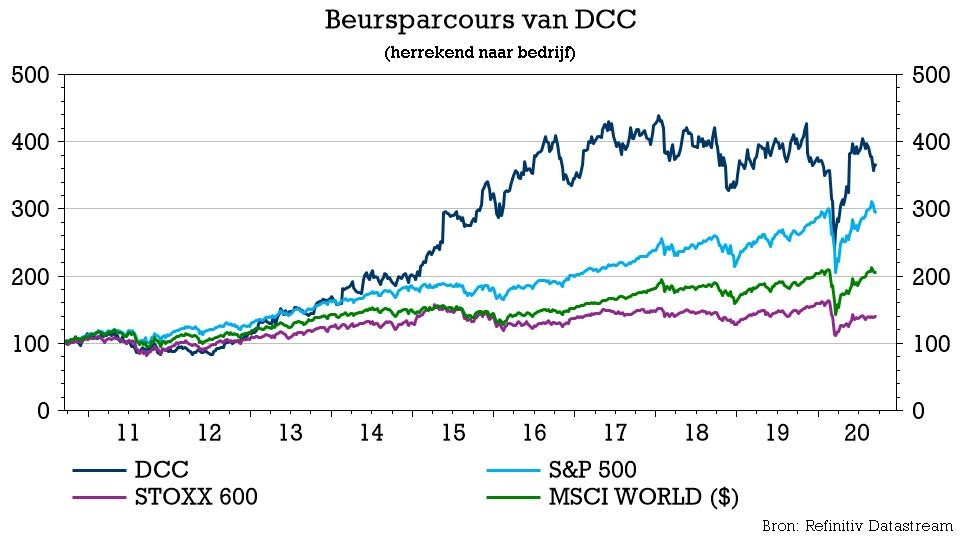

DCC: Deploy, Consolidate, Compound & Repeat

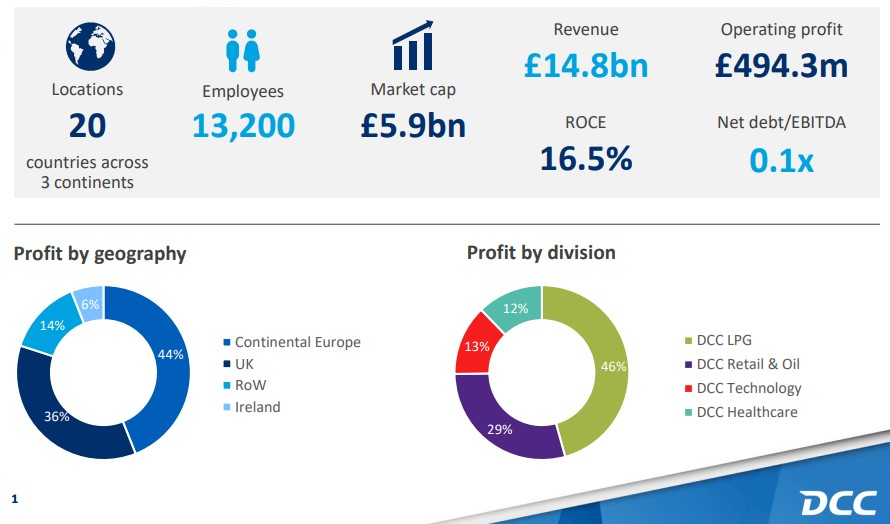

Het Ierse DCC is een distributeur van brandstoffen en LPG, medicijnen en technologieproducten. De energiedivisie bestaat uit twee takken: de distributie van LPG (goed voor 44% van de winst) en van olieproducten (benzine, diesel, huisbrandolie,…). LPG of 'Liquefied Petroleum Gas' omvat propaan en butaan dat veelal wordt gebruikt voor het verwarmen van grote ruimtes en stallen, in restaurants om te koken, als brandstof voor heftrucks of in industriële ovens voor de glasindustrie. Een combinatie van beide gassen wordt gebruikt als motorbrandstof voor personenauto’s.

DCC pakt een minimaal prijsrisico. LPG wordt gekocht aan spotprijzen, maar de prijzen voor de klanten worden zo’n 3 tot 4 keer per jaar aangepast en daarom is er soms een kleine vertraging in het doorrekenen in de prijzen. DCC heeft een vaste klantenbasis met een gemiddelde contractduur van 20 jaar.

De vraag naar LPG groeit nog steeds. LPG is de jongste jaren goedkoper geworden, omdat propaan en butaan vaak bijproducten zijn bij de productie van schalieolie en het aanbod de jongste jaren sneller groeit dan de vraag. De prijs van LPG uitgedrukt in olie-equivalent is gedaald van 11,5 in 1997 naar 7 vandaag. Daarenboven is er aanzienlijk minder CO2-uitstoot bij LPG. De distributie van LPG is een erg gefragmenteerde markt met veel kleine lokale spelers. DCC wil groeien door de markt te consolideren.

Klaar voor verdere groei

Met de aankondiging van vandaag maakt DCC effectief verder werk van de uitbouw van zijn globale LPG-divisie. De overname zal volgens KBC AM-analist Alex Martens door beleggers positief onthaald worden, aangezien de markt stilaan zijn geduld begon te verliezen. Na de eerste overname in de VS zijn immers een aantal overnamegesprekken afsprongen omwille van de strikte rendementsparameters die DCC zichzelf oplegt.

DCC heeft de ambitie om uit te groeien tot een wereldspeler in LPG en versterkt nu alvast zijn positie in LPG in de VS. De groep heeft ondertussen overnames gedaan in Azië, de Verenigde Staten en Duitsland, drie grote economieën met een zeer gefragmenteerde markt. Door die overnames heeft DCC een platform om deze markten te consolideren.

De visie van KBC Asset Management

Volgens analist Alex Martens is DCC een heel gedisciplineerde organisatie als het gaat over overnames, zowel op het vlak van overnameprijzen als balansen. Het is een defensieve waarde die weinig afhankelijk is van de onderliggende economie. De groep tracht te groeien op eigen kracht en via gerichte overnames.

Het management geeft aan nog verdere overnamedoelwitten te zien en de huidige crisis kan DCC opportuniteiten bieden om overnameprooien aan aantrekkelijke prijzen te verwerven. Het is volgens KBC AM dan ook een kwestie van tijd voor de volgende overname wordt aangekondigd.

KBC Asset Management heeft een “Kopen”-aanbeveling voor het aandeel met een koersdoel van 8.300 GBp.