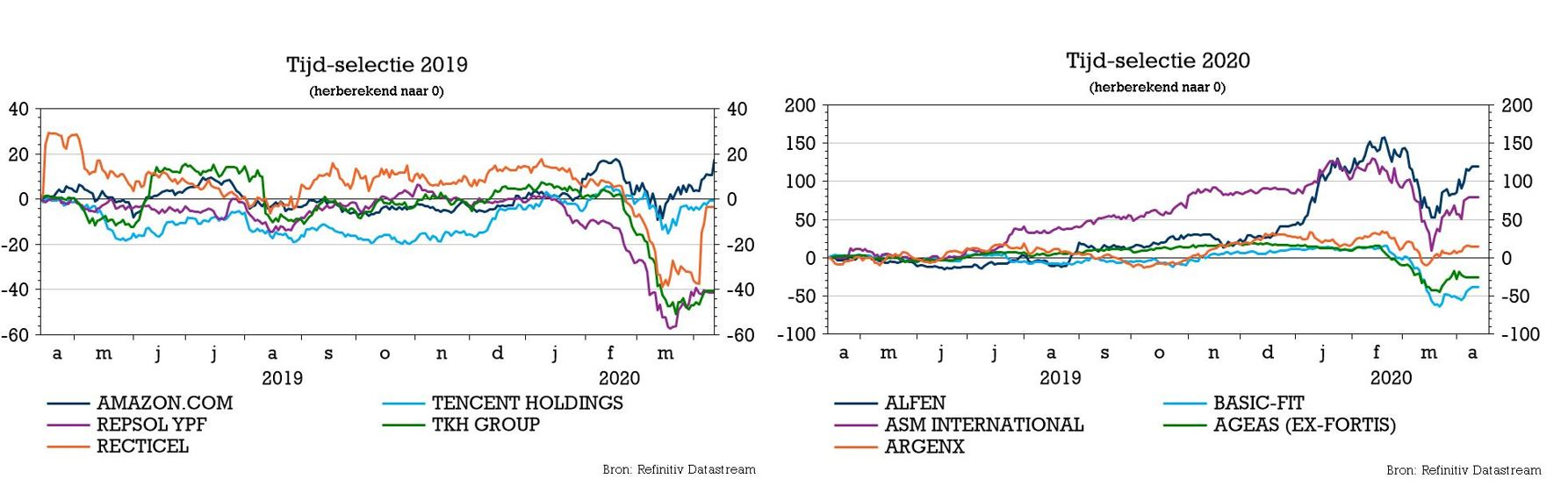

di. 14 apr 2020

De Tijd vroeg KBC Senior Financial Economist Tom Simonts om zijn jaarlijkse lijstje met favoriete aandelen op te stellen. Het vorige aantreden dateert van 13 april 2019 en die top-5 met Amazon, Tencent, Repsol, TKH en Recticel leverde een gemiddeld verlies van 12,9% op, exclusief dividenden en omgerekend naar euro. Over dezelfde periode verloor de MSCI World Euro-index 6,4% en de Stoxx600-index 14,4%. De BEL20-speelde in die periode vlot 19,6% van zijn waarde kwijt.

In wat volgt geeft Tom Simonts toelichting bij de vijf aandelen die momenteel op zijn radar staan.

Alfen (KBC Asset Management: “Kopen”-advies, 35 euro koersdoel)

- "De Nederlandse producent van energieopslagsystemen, transformatorstations en elektrische laadpalen speelt in op de energietransitie richting duurzame energie. De groep biedt totaaloplossingen en focust op software voor gedifferentieerde oplossingen voor een digitaal, gedecentraliseerd en groener ecosysteem voor elektriciteit. De groep groeit als kool, want tussen 2019 en 2022 kan de omzet verdubbelen en de EBITDA verdriedubbelen, dankzij fors stijgende marges (13%). Het rendement op eigen vermogen bedraagt meer dan 40%. Een zuiver groeiverhaal, dus, met een langere adem dan Eliud Kipchoge."

Basic-Fit (KBC Securities: “Kopen”-advies, 35 euro koersdoel)

- De coronapandemie eist een zware tol van de fitnessgroep, omdat de aangroei van zowel nieuwe clubs als leden stokt. Dat is lastig voor een bedrijf dat gewaardeerd werd als groeiverhaal met een hoge schuldgraad (4,8x nettoschuld/EBITDA voor 2020). Basic-Fit bekijkt een accordeonfaciliteit van 150 miljoen euro, stelde de investeringen uit en verlaagde waar mogelijk de goeddeels variabele kosten. Zodra het normale fitnessleven weer hervat, wordt het groeitempo opgevoerd en komen de operationele kasstromen weer op gang. Het aandeel noteert tegen 6,3x EV/EBITDA en 2x boekwaarde voor 2021, met structurele EBITDA-marges van meer dan 25%."

ASM International (KBC Securities: “Kopen”-advies, 140 euro koersdoel)

- "Ook deze structurele groeier ontsnapte niet aan Covid-19. Na een beresterk vierde kwartaal blijft ASMI niettemin ideaal gepositioneerd om verder marktaandeel te winnen in 2020. De balans is buitenaards robuust en kan dankzij meer dan 500 miljoen euro cash (negatieve schuldgraad: -1,5x) elke liquiditeitscrisis bezweren. De uitgaven voor Logic/Foundry zullen robuust blijven en de geheugenmarkt moet in 2020 en 2021 herstellen. Dat effent het pad naar een zeer gezond winstniveau op middellange termijn (>25% EBITDA marges) en herhaaldelijke uitkeringen richting aandeelhouders (via dividend en inkoopprogramma)."

Ageas (KBC Securities: “Opbouwen”-advies, 47,5 euro koersdoel)

- "Ageas is een rots in de coronabranding. De verzekeraar kijkt met vertrouwen naar 2020, dankzij zijn riante kaspositie, die het niet kon aanwenden om het Spaanse Caser over te nemen. Ook in Portugal en in Indonesië ving Ageas bot. Maar de Aziatische activiteiten doen het goed en zijn bijna net zo groot als de Belgische poot. De koninklijk hoge berg overtollige cash zal gebruikt worden voor het inkopen van eigen aandelen en het uitkeren van een pak dividenden, eens het coronastof gaat liggen. De terugval van het aandeel biedt erg mooie langetermijnkansen."

Argenx (KBC Securities: “Kopen”-advies, 159 euro koersdoel)

- "2020 levert heel wat datapunten op, wat het voor beleggers een interessant jaar maakt. Hoewel Covid-19 stokken in de wielen van de testprogramma’s steekt, moet de pijplijn voor 2020 en 2021 het biotechbedrijf doen vervellen richting commerciële organisatie. De focus is haarscherp, zodat het hoopvol wachten is op de resultaten van de fase III-studie met efgartigimod voor de behandeling van myasthenia gravis (MG). Het vervroegd behalen van de fase II-doelstelling voor huidziekte pemphigus vulgaris (PV) was een opsteker tijdens het wachten op de vijfde indicatie voor efgartigimod. Maar met een kaspositie van dik 1,5 miljard dollar is het wachten in stijl."