vr. 1 jul 2022

U las het al in zowat alle media: de prestatie van de aandelenbeurzen in 2022 kan wedijveren met de grootste crashes aller tijden, waarbij het vergelijk gemaakt werd met de implosie van Wall Street na de Grote Crash van 1929. Dat het toen 25 jaar duurde vooraleer de Dow Jones weer het piekniveau van 3 september 1929 aantikte, is daarbij niet meteen een opsteker. Maar de centrale banken hebben vandaag een andere rol, andere inzichten en vooral andere werkmiddelen om te vermijden dat het tot een lange depressie komt. Of ze daar in slagen blijft natuurlijk de vraag, aldus financieel-econoom Tom Simonts.

Goede start, maar barslecht einde

Beurzen in de VS vingen nieuwjaar aan met recordtoppen. Het tij keerde snel, in drie bedrijven:

- Eerst versnelde de inflatie versnelde zonder ophouden en deinde steeds verder uit. 53% van de landen wereldwijd hebben vandaag inflatie van meer dan 8%. Begin dit jaar was dat 23%, vóór de pandemie iets meer dan 10%.

- Met de koopkracht smolten groeiverwachtingen als sneeuw voor de zon. Dat noopte de centrale banken na lang aarzelen tot een scherpe U-bocht. Ze verstrakken vandaag het beleid ondertussen of binnenkort aan een historisch tempo.

- En dus schoten de rentes de lucht in en verschoof de focus van de markten verschoof van inflatie naar groei. De Amerikaanse beursreferentie S&P500 kelderde met 21%. Het is de slechtste prestatie over een periode van zes maand sinds 2008.

Minder liquiditeit en vooral meer vrees

Beleggers vrezen dat de wereldwijde inspanningen om de rente in sneltempo fors op te trekken heel wat economische schade kan en zal opleveren. Een fors gedaalde liquiditeit zorgde daarom al voor fors lagere waarderingsmultiples, waarbij de impact van lagere winstverwachtingen nog niet eens bijzonder duidelijk is ingeprijsd. Dat verklaart de vrees voor aanhoudende druk op de beurskoersen in de zomer en het najaar van 2022. Terwijl veel echter zal afhangen van de daadwerkelijke impact van de inflatie op de economische groei, besloten beleggers om niet bij de pakken te blijven zitten.

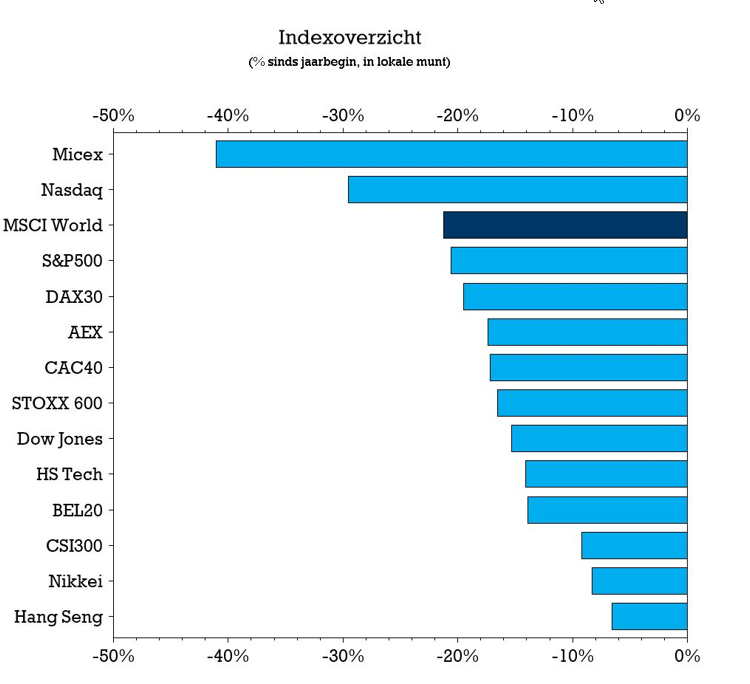

Dat de verliezen behoorlijk opliepen in de eerste jaarhelft spreekt duidelijk op bijgaande grafiek: S&P500 (-21%), Nasdaq (-29,5%) en de MSCI World (-21,2%) zijn niet minder dan gecrasht. De beste prestaties vinden we in Azië (Hang Seng: -6,5%, Nikkei: -8,3%). De sterindex EuroStoxx50 belandde ei zo na in een berenmarkt (-19,6%), omat er in Europa naast inflatie met bijkomende onzekerheid gekampt wordt over het Oekraïens front.

In zo’n perspectief doet de BEL20 het met een verlies van 13,9% nog niet eens zo slecht, met dank aan Argenx (+13,4%), Elia (+18,3%) en Galapagos (+7,8%).

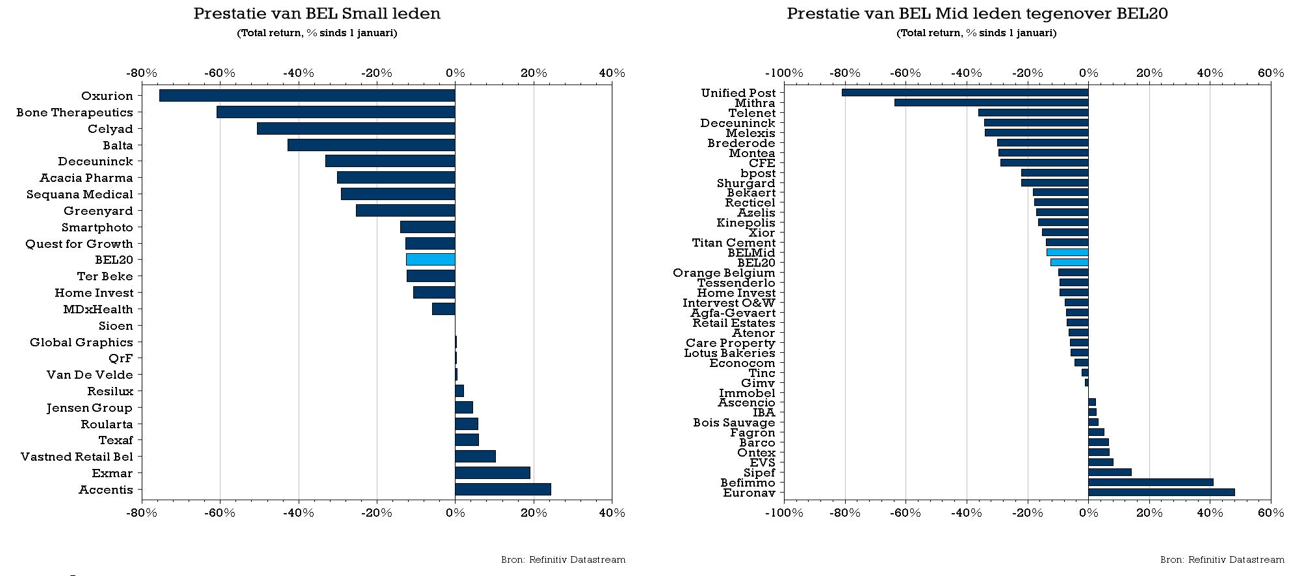

Belgische midcaps en smallcaps leggen ook de duimen

Meer wel dan niet presteren kleine bedrijven beter in moeilijke tijden, omdat ze minder last hebben van verkoopdruk door grotere institutionele beleggers. Die mogen slechts in zeldzame gevallen beleggen in de minder liquide kleinere aandelen, zodat vooral de kleine belegger de verkoopdruk bepaalt.

Tot de grootste verliezers in het middensegment behoren UnifiedPost, mithra, Telenet en Deceuninck, terwijl Oxurion, BoneTherapeutics en Celyad de biotechsector promoveren tot grote verliezen in het segment van de kleintjes. Tot de winnaars rekenen we Euronav, Befimmo en Sipef, naast Accentis, Exmar en Vastned Retail.

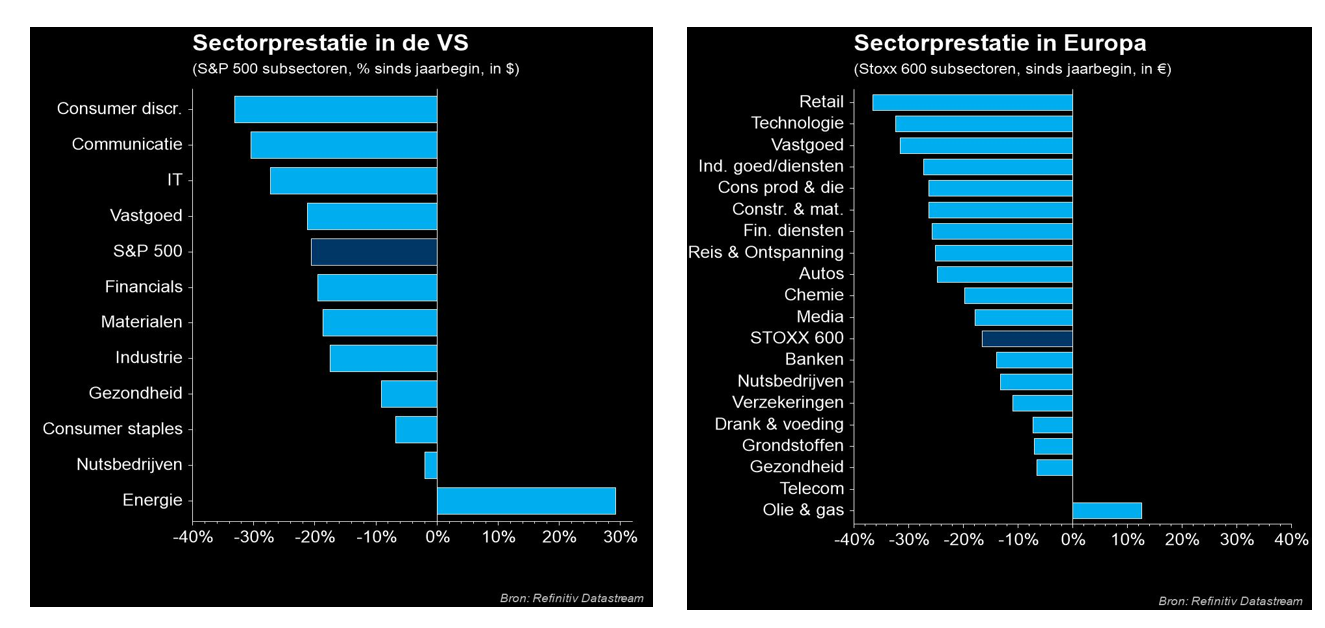

Sectorbewegingen

Consumentengoederen, vastgoed en technologie zijn de grote verliezers op sectorniveau, zowel in de VS als in Europa. Maar dat overzicht mag u gerust opentrekken naar zowat elke sector, omdat iedereen behalve de energie-aandelen tegen verliezen aankijkt. De hoge olie- en gasprijzen verklaren de winst van de producenten van fossiele brandstoffen, die met grote voorsprong de voorspelbare kasstromen van de nutsbedrijven en de telecomsector zorgen voor een welgekomen rustpunt op een woelige markt.

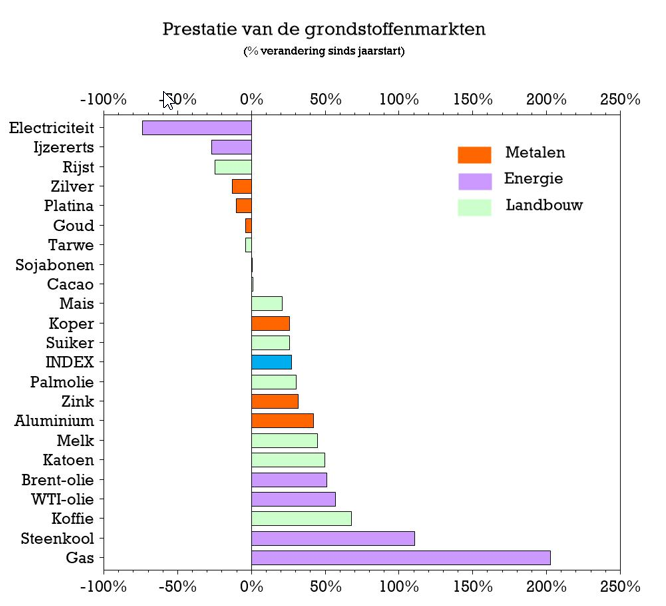

En wat met grondstoffen?

Prijzen van olie, ijzererts maar ook tarwe en maïs hadden al vóór 24 februari een mooie rit achter de rug. De Russische invasie werkte als een deeltjesversneller. Nergens was dat duidelijker dan in gas. Voorlopige jaarwinst: 90%. Een vat ruwe Brentolie gaat voor $110 over de toonbank t.o.v. $80 begin dit jaar.

Er is één opmerkelijke uitschieter. Koper staat te boek als barometer voor de globale economie. De prijs noteert momenteel 15% lager. Wordt het een uitzondering op of bevestiging van de regel? Wat het antwoord ook is, de volgende zes maanden worden minstens even boeiend. Maar geniet nu vooral eerst van de komende twee.