vr. 13 okt 2023

Elke maand blikken de collega's van KBC Private Banking terug op de financiële markten en de economie in 'De wereld in beeld'

Die dekselse olieprijs toch

- Wie dezer dagen zijn of haar stookolietank vult, zal zeker eens gesakkerd hebben. In de lente nog een niveau van 0,80 euro/liter nu bijna 50% hoger. We zitten nog een eind van de toppen rond 1,6 euro per liter eind vorig jaar maar een nieuwe energiecrisis? Toch niet opnieuw nu de winter stilaan in zicht is.

- Wie hoge energieprijzen zegt denkt aan inflatie en zo komen we uiteraard bij de centrale banken terecht. Met argusogen volgen de beleggers nu al maanden elke uitspraak of hint van de centrale bankiers. Dat de rentepiek in zicht komt staat vast echter de timing, dat blijft een moeilijke zeker nu die olieprijs roet in het eten gooit.

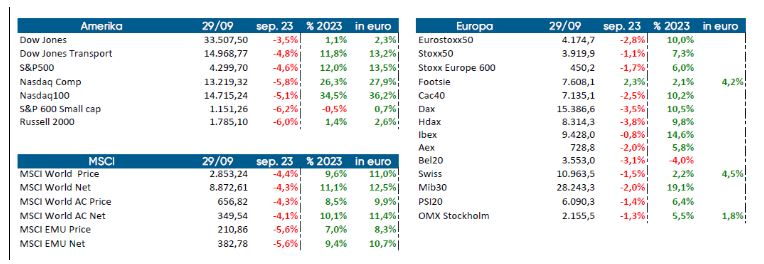

- September bracht ons een mooie Indian Summer echter de beurstabellen deden ons eerder aan kille, grauwe herfst denken. Nochtans als we de jaarprestaties onder de loep nemen …

- Die cijfers verdienen toch enige nuancering want het zijn slechts een handvol aandelen die voor die meevallende jaarprestaties zorgen. Neem bvb de Amerikaanse S&P500, een jaarrendement in dollar van 12%. Nemen we het gemiddelde, dus zonder rekening te houden met het gewicht van het aandeel in de index, dan komen we een flink eind lager uit namelijk rond 3%. Het is een kransje van vooral technologiewaarden die de afgelopen maanden het goede weer maakten.

- Kneusje van de hoop is onze eigenste BEL20 waar het verlies dit jaar al op 4% ligt. Waarom doen wij het minder dan de rest van Europa? Vooreerst een gebrek aan technologiewaarden, een sector die de meeste indices boven water houdt. En ook een aantal zwaargewichten die het hier bij ons laten afweten. De Belgische beurs verliest internationaal steeds meer van zijn pluimen.

Gemengde signalen in Europa

- Het Europese PMI-bedrijfsvertrouwen bracht ons gemengde signalen. De maakindustrie kwam uit op 43,4 en dat is een flink eind onder de psychologische drempel van 50 die wijst op economische groei of krimp. De dienstensector houdt beter stand en kon zelfs licht toenemen tegenover augustus (47,9 naar 48,4). Wat constateren we? De vraag wordt stilaan een probleem zodat bedrijven zich terug meer richten op het wegwerken van achterstallige bestellingen. En een dalend vertrouwen onder de bedrijfsleiders leidt er toe dat de aanwervingen op een lager pitje komen te staan.

Olieprijs spelbreker

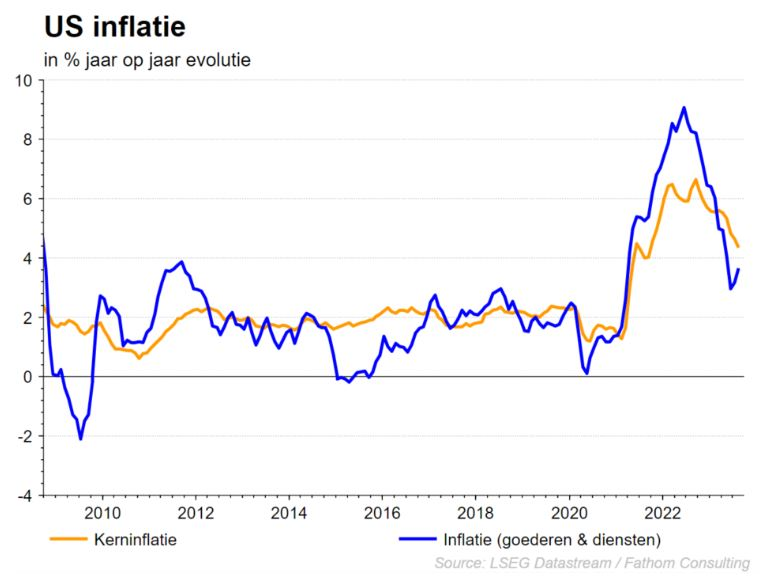

- In augustus versnelde de Amerikaanse inflatie nog van 3,2% naar 3,7% De forse opsprong van de energieprijzen is hier de belangrijkste oorzaak. Logisch dat de transportkosten ook aanzienlijk stegen. De kerninflatie daalde wel tot 4,3% maar dat is nog een flink eind van de 2% doelstelling van de Fed.

De Europese centrale bank heeft ondertussen het imago van tam en talmend beleidsorgaan van zich afgeschud en presenteert zich als een ware ‘havik’. De groeivooruitzichten werden weliswaar verlaagd maar de Europese bankiers hechten meer belang aan de hoge inflatie. Gevolg: de beleidsrentes werden met 25 basispunten opgetrokken en de depositorente ligt nu op 4%. Meteen het hoogste niveau sinds de oprichting van de monetaire unie. Wat nu? Een lange pauze heeft de voorkeur van de Europese centrale bankiers maar ze sluiten niet uit dat de rente toch nog een stapje hoger moet indien de doelstelling van een lagere inflatie moeilijk wordt gehaald.

En hoe zit het trouwens met de inflatie in onze contreien? In Duitsland steeg de inflatie met 4,3% op jaarbasis, dat is iets lager dan de verwachte 4,5%. Ook de Belgische inflatiecijfers kwamen met ‘slechts’ 2,4% beter uit dan verwacht. De voedingsprijzen stegen, voorlopig toch, niet verder door. Niet te vroeg victorie kraaien want in Spanje steeg de nominale inflatie van 2,6% naar 3,5%. In Japan daalde de inflatie van 3,3% naar 3,2%

De Europese Commissie publiceerde recent een update van de economische vooruitzichten. Voor 2023 wordt een reële bbp-groei van 0,8% in de eurozone vooropgesteld en 1,3% voor 2024. Dus een lichte neerwaartse bijstelling ten opzichte van de prognoses in mei eerder dit jaar. De commissie wijst op de veerkracht van de Europese economieën. De inflatievooruitzichtenvoor 2023 daalden licht van 5,8% naar 5,6% maar die voor 2024 werden licht verhoogd naar 2,9% vanwege de recente olieprijsstijging.

Energieprijzen trekken terug fors aan

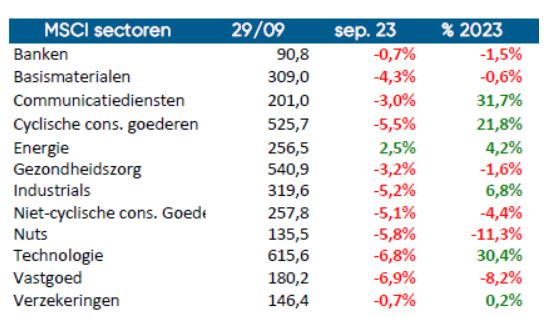

- Op de internationale energiemarkten zet de olieprijs zijn remonte gestaag verder. Een vat Brent heeft stilaan de horde van 100 dollar in zicht. De markt is vooral bezorgd over een krapper wereldwijd aanbod in de aanloop naar de winter. Saoedi-Arabië en Rusland verlengden de aanbodverlagingen al tot het einde van het jaar. Het hoeft niet te verbazen dat de energiesector vorige maand als enige sector in de plus kon afsluiten.

Shutdown Amerikaanse overheid afgewend

- Het leest na al die jaren als een ‘soap’ waar je eigenlijk vooraf de afloop van kunt voorspellen. Alhoewel, de laatste 5 jaren was er al 3 keer een shutdown waarna het even bekvechten was tot er een akkoord werd afgesloten. Deze keer kwam het zo ver niet. Vlak voor de deadline hebben het Amerikaanse Huis van Afgevaardigden en de Senaat een noodbegroting goedgekeurd waarmee een ‘shutdown’ van de Amerikaanse overheid is vermeden. Uitstel maar geen afstel want nu hebben de politiekers 45 dagen extra om een nieuwe begroting goed te keuren. Republikeinen en Democraten moesten elk wat water bij de wijn doen. Extra steun voor Oekraïne haalde het niet, een eis van de Republikeinen. De besparingen op de overheidsdiensten en een aanpassing van het migratiebeleid werden ook niet opgenomen in de begroting. Honderdduizenden ambtenaren en heel wat overheidsinstellingen zijn opgelucht: de lonen worden betaald.

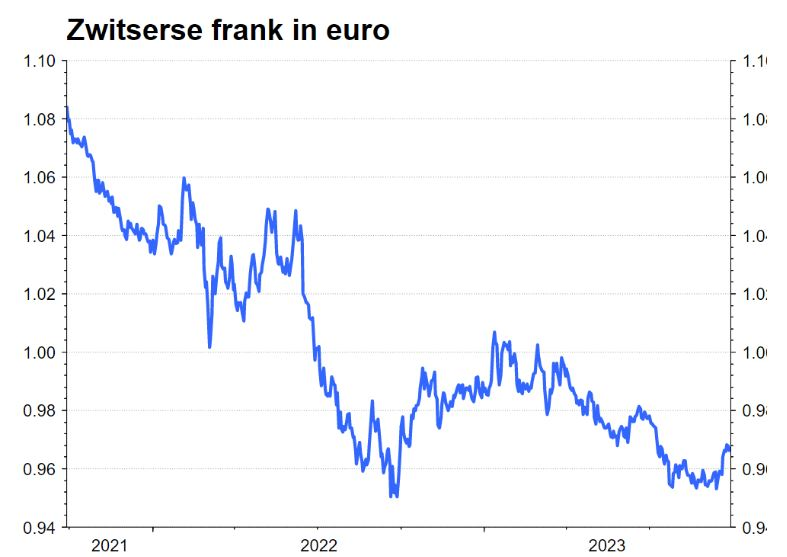

Technische correctie voor de Zwitserse frank

- De Zwitserse centrale bank (SNB) trok de rente sedert de zomer van 2022 op van -0,75% tot 1,75%. De markt verwachtte nog een laatste stap tot 2% maar die kwam er voorlopig niet. De inflatie is in Zwitserland onder controle: 1,6% in augustus, voor 2024 verwacht de centrale bank een niveau van 2,2%. De groei staat er echter onder druk (1% voor 2023). De sterke Zwitserse frank speelde een rol om de inflatie op het lage niveau te houden. Mogelijk speelde de sterke munt een rol om een volgende renteverhoging terug in de kast te stoppen. Een beperkte correctie is dus geen issue voor de SNB zodat wisselkoersinterventies onwaarschijnlijk zijn zolang de munt niet terug verzwakt tot niveaus van begin dit jaar. De Zwitserse frank zal zijn rol van veilige haven blijven vervullen zeker op Europees niveau. Voorlopig houden we het op een technische correctie.

Vastrentende markten

Overheidsrente in zowel Europa als de VS piekt

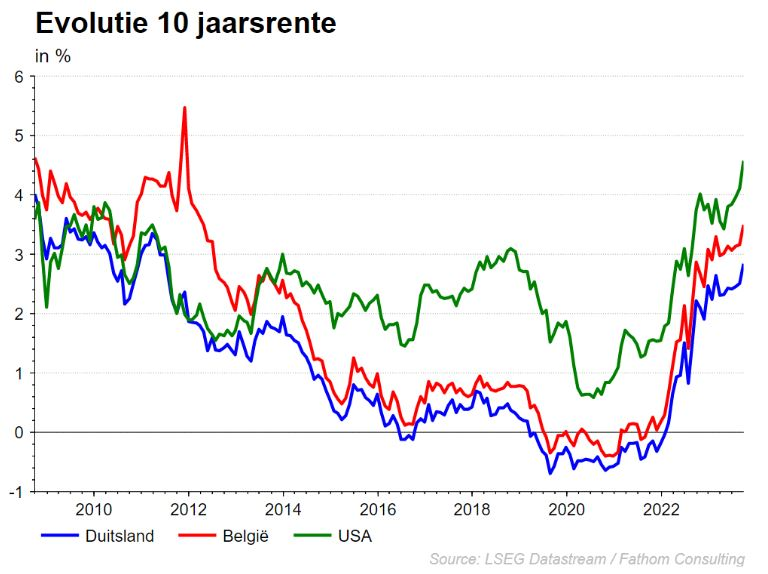

- Afgelopen maand kwamen de obligatiemarkten opnieuw onder druk te staan. Centrale bankiers aan beide zijden van de Atlantische Oceaan moesten immers erkennen dat hun gevecht tegen de hardnekkige inflatie slechts gedeeltelijk schijnt te lukken. De afgelopen 18 maanden werd de beleidsrente in een recordtempo opgetrokken. Toch verwachten de monetaire autoriteiten dat de hun inflatiedoelstelling (om en bij de 2% per jaar) pas aan het einde van hun tijdshorizon zal bereikt worden (eind 2025).

- Het hoeft dan ook niet te verbazen dat het nieuwe mantra van centrale banken er één is van hoge rente voor een lange periode. De obligatiemarkten verdisconteerden reeds rentedalingen in de loop van 2024. De afgelopen maand werden deze te gunstige vooruitzichten dan ook bijgesteld. De rente op overheidsobligaties steeg spectaculair. Deze keer was het voornamelijk de lange termijnrente die het snelst hoger klom. De 10 jaarrente in de VS spurtte 45 basispunten hoger, de Duitse 30. De rente in de perifere landen uit de Eurozone stegen nog meer. Zo klom de Italiaanse rente met meer dan 45 basispunten.

- De rentecurve werd iets minder negatief. De 5 en 10 jaarrente noteren nu quasi op hetzelfde niveau. Goed nieuws bij dit alles is het feit dat de meeste centrale banken aangeven dat het einde van de renteverhogingen wel echt in zicht is. De markten balanceren tussen nog één renteverhoging of geen enkele meer en dit zowel voor de eurozone als de VS.

- Naast de ECB verhoogde ook Noorwegen en Zweden de afgelopen maand hun rente met 25 basispunten.

- Op het vlak van de bedrijfsobligaties bleek september een erg rustige maand. De kredietspreads op zowel high yield als investment grade obligaties bewogen nauwelijks. Blijkbaar gelooft de markt sterk in het economische scenario van een zachte landing.

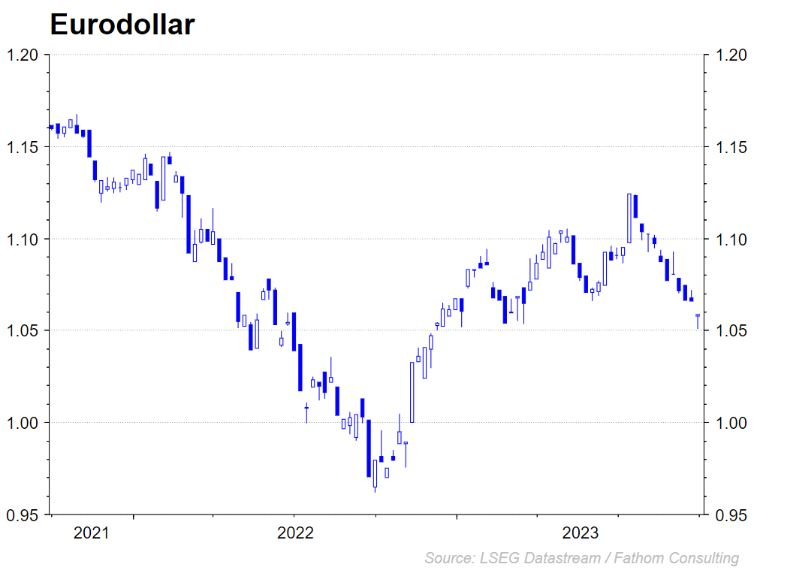

- Op het vlak van munten was de dollar de ongekroonde koning. De havikentaal van de Federale Reserve is hier wellicht niet vreemd aan. De relatief hoge reële rente (nominale rente – inflatie) is een bijkomende troef voor de munt. Zolang de economische groeicijfers in de VS beter blijven dan de Europese kan de rugwind voor de dollar nog wel even aanhouden.