di. 14 apr 2020

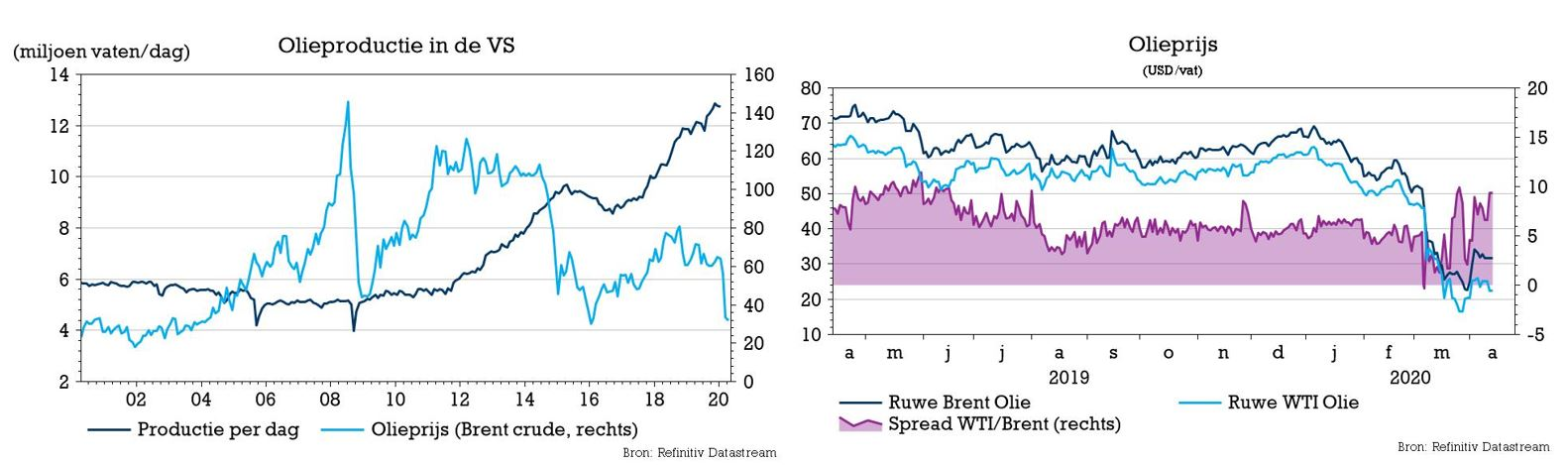

De OPEC en Rusland hebben een akkoord bereikt om in de periode van mei tot juli 9,7 miljoen olievaten per dag minder op te pompen, vervolgens nog 7,7 miljoen minder tot einde dit jaar en tot slot 5,8 miljoen minder tot april 2022. Een ongeziene hoeveelheid, wat het een historisch akkoord maakt. Tot daar het goede nieuws, want de olieprijs reageerde nog amper op het nieuws. Die was al stevig opgesprongen toen Trump tweette over een mogelijke deal. KBC Asset Management verwacht dat de olieprijs de komende weken terug zal dalen.

Bedenkingen bij de productiebeperking

Sectoranalist Steven Vermander stipt aan dat de productiebeperking eigenlijk maar resp. zo’n 7 miljoen, 5 miljoen en 3 miljoen bedraagt, wanneer men rekent van het productieniveau in het eerste kwartaal dit jaar. De 9,7 miljoen, 7,7 miljoen en 5,8 miljoen bekomt men door te rekenen vanaf het productiereferentieniveau dat men in oktober 2018 had bepaald.

Bovendien is het zeer twijfelachtig of elk lid zich aan de deal zal houden. Vele kleinere akkoorden werden door landen zoals Irak, Rusland en Nigeria vaak niet nageleefd. Zo moest Mexico normaal gezien 400.000 vaten wegsnijden, maar het land wou niet boven de 100.000 gaan. Enkel door de tussenkomst van Trump, die beloofde dat de VS het verschil van zo’n 300.000 vaten zal wegsnijden, kon er een deal worden beklonken.

Maar de VS snijdt helemaal niet vrijwillig in zijn productie. Net zomin als andere G20-landen, die volgens het akkoord samen nog zo’n 4 miljoen vaten bovenop de 10 miljoen minder zouden produceren. Door de gedaalde prijzen moeten vele producenten noodgedwongen in hun productie snijden, omdat die niet meer rendabel is.

Daarnaast is de verleiding om toch meer dan afgesproken te produceren extra groot voor OPEC-landen die in nauwe financiële schoentjes zitten: elke dollar telt immers in dit klimaat, niet alleen voor Mexico.

Lagere olievraag

Dan hebben we het nog niet gehad over het grootste obstakel voor een hogere olieprijs, en dat is dat deze historische deal op korte termijn niets zal uithalen, omdat er door de coronacrisis op dit moment een ongeziene uitval van de vraag. De verwachtingen zijn dat er in april en mei zo’n 20 à 30 miljoen vaten vraaguitval zal zijn en de deal gaat maar in vanaf mei. Op korte termijn is deze deal dan ook irrelevant. Er zal sowieso in de productie moeten worden gesneden zodat de voorraadopslag niet te snel vol geraakt. In vele regio’s ligt de fysieke prijs dan ook veel lager dan het future-contract, omdat er amper nog een afzetmarkt is en de lokale opslagcapaciteit bijna vol zit.

Wachten op einde van de lockdown

De lange looptijd van de deal zal volgens KBC AM op een bepaald moment wel ondersteuning kunnen bieden voor de olieprijs. De olievraag zal immers wel terug stevig herstellen wanneer de lockdowns worden opgeheven. Maar de timing hiervan is nog zeer onduidelijk.

De komende maanden zullen voor vele olieproducenten zeer zwaar blijven, met een volatiele olieprijs die waarschijnlijk de speelbal zal blijven van de vrees rond het enorme overaanbod enerzijds en de hoop op aankondigingen dat er in de productie zal worden gesneden anderzijds.

Verdere productieverminderingen zijn volgens onze analist quasi onvermijdelijk, zij het niet vrijwillig dan wel gedwongen door de markt. Voor de olieaandelen blijft voorzichtigheid dan ook geboden.