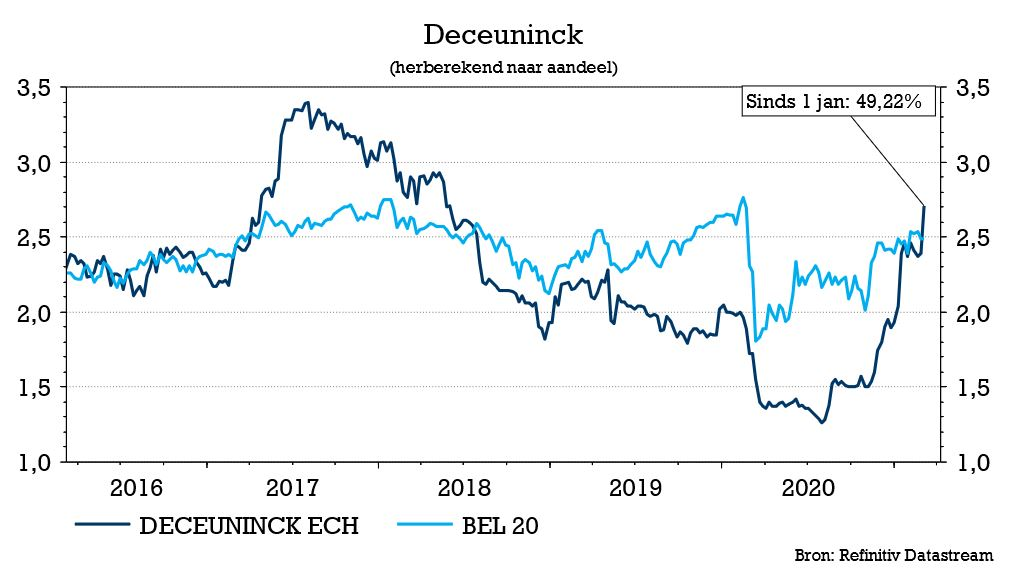

wo. 10 mrt 2021

Deceuninck pakte onlangs met jaarcijfers uit die aan de bovenkant van de verwachtingen uitkwamen. In combinatie met de positieve commentaren van de groep over de start van het huidige jaar, zette dat KBC Securities-analist Wim Hoste aan het rekenen. De prognoses werden opwaarts bijgesteld en vertaald in een koersdoelverhoging van 2,7 naar 3,2 euro. Het advies blijft bij KBCS onveranderd op “Opbouwen”.

Cijferoverzicht

De aangepaste bedrijfskasstroom (EBITDA) steeg in 2020 met 42% tot 86 miljoen euro, waarmee het bedrijf aan de bovenkant van de door het management vooropgestelde doelstelling uitkwam (82 à 86 miljoen). Het cijfer impliceert dat de aangepaste EBITDA in het vierde kwartaal steeg naar 27 miljoen euro (van 12,1 miljoen euro een jaar eerder), met een aangepaste EBITDA-marge van iets meer dan 15%.

Deceuninck merkte bij die gelegenheid op dat de negatieve impact van de Covid-19-pandemie in 2020 grotendeels werd gecompenseerd door de onmiddellijke implementatie van kostenbesparende maatregelen en tijdelijk lagere grondstofprijzen op sommige markten, terwijl de groep globaal profiteerde van hogere volumes, een verbeterde efficiëntie van de investeringen uit het verleden en de strategische herpositionering in Europa die begint bij te dragen.

Vooruitzichten

Deceuninck gaf geen gekwantificeerde vooruitzichten voor 2021, maar verklaarde dat de sterke prestaties van 2020 zich in de eerste weken van 2021 hebben doorgezet met een hoge groei in alle regio's.

Vooruitkijkend is KBC Securities-analist Wim Hoste van mening dat de stijging van de grondstoffenprijzen wellicht de grootste uitdaging zal zijn voor 2021, met bijvoorbeeld Europese PVC-prijzen die meer dan 50% zijn gestegen sinds het dieptepunt in de zomer van 2020 en ook meer dan 30% hoger staan dan begin 2020.

Deceuninck probeert om de afhankelijkheid van PVC-prijzen in Europa te verminderen door haar recyclageactiviteiten uit te breiden, terwijl in Noord-Amerika de meeste contracten geïndexeerd zijn op PVC-prijsevoluties (met één maand vertraging) en de Turkse activiteiten hebben een track record van snelle doorberekening van elke grondstof- en wisselkoersbeweging.

De visie van KBC Securities

Met de jaarcijfers en de vooruitzichten in de hand ging analist Wim Hoste aan het rekenen. Hij verhoogde daarbij de prognoses voor de bedrijfskasstroom voor 2021, 2022 en 2023 met resp. 5% (tot 91,2 miljoen euro), 3% (tot 96,5 miljoen euro) en 3% (tot 100,5 miljoen euro). Daarbij wordt uitgegaan van een REBITDA-marge die stijgt van 13,4% in 2020 tot 13,7% in 2023, wat nog steeds voorzichtig lijkt ten opzichte van de ambitie van het bedrijf zelf om uiteindelijk naar een marge van ten minste 15% te evolueren.

De resultaten voor 2020 tonen de structurele voordelen van de klantenwerving in de VS en de product/merkstroomlijning in Europa aan, waarvan meer opwaartse effecten kunnen worden verwacht. Alles samen hebben de recente resultaten het vertrouwen in de ommekeer van de winstgevendheid verhoogd.

Met een waardering die nog steeds aantrekkelijk is, handhaaft KBC Securities het “Opbouwen”-advies, maar wordt het koersdoel opgetrokken van 2,7 naar 3,2 euro.