di. 26 aug 2025

DEME heeft sterke resultaten neergezet in de eerste helft van 2025 en kijkt met vertrouwen naar de rest van het jaar. De operationele robuustheid blijft overeind, en de EBITDA-marge zal in 2025 naar verwachting zelfs iets boven de 20 procent uitkomen, aldus de KBC Securities-analist Guy Sips, die het aandeel opvolgt.

Robuuste prestaties in de eerste jaarhelft 2025

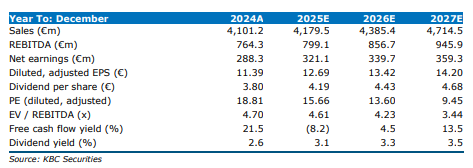

DEME realiseerde in de eerste helft van 2025 een omzetgroei van 10 procent op jaarbasis, tot 2,1 miljard euro. Daarmee overtrof het bedrijf zowel de verwachtingen van KBC Securities als die van de gemiddelde analistenverwachtingen, die net boven de 2 miljard euro lagen. De groei werd voornamelijk gedragen door de divisie Offshore Energy, die een indrukwekkende stijging van 27 procent liet optekenen. Die prestatie weerspiegelt een hoge activiteit en een efficiënte uitvoering van projecten. De andere contractsegmenten kenden een bescheidener omzetontwikkeling, vooral door projectfasering en een sterke vergelijkingsbasis in de eerste helft van 2024.

De EBITDA steeg met 35 procent op jaarbasis tot 464 miljoen euro. Die stijging werd vooral gedreven door uitzonderlijke elementen binnen Offshore Energy. De EBITDA-marge bereikte een recordhoogte van 21,9 procent, tegenover 18,0 procent in de eerste helft van 2024. Binnen Offshore Energy lag de marge zelfs boven de 30 procent. Die sterke marge was het resultaat van doeltreffende projectplanning en uitvoering, aangevuld met een eenmalige annuleringsvergoeding en de winst op de verkoop van het schip ‘Sea Challenger’ aan de joint venture Japan Offshore Marine DK ApS, een onderdeel van de DEME-groep. Binnen Dredging & Infra was de EBITDA zwakker, voornamelijk door tegenvallende resultaten op een maritiem infrastructuurproject in België, met name het Prinses Elisabeth-eiland.

Op basis van deze sterke EBITDA kwam de EBIT uit op 223 miljoen euro, goed voor een EBIT-marge van 10,6 procent. In dezelfde periode vorig jaar bedroeg de EBIT 150 miljoen euro, met een marge van 7,8 procent. De nettowinst steeg met 27 procent tot 179 miljoen euro, dankzij de hogere winstgevendheid, al werd dit deels gecompenseerd door minder gunstige financiële resultaten. De winst per aandeel kwam uit op 7,08 euro, tegenover 5,58 euro een jaar eerder.

Investeringen en financiële positie

De vrije kasstroom in de eerste helft van 2025, exclusief de overname van Havfram, bedroeg 123 miljoen euro, tegenover 278 miljoen euro in dezelfde periode van 2024. Inclusief de Havfram-overname, waarvan het totale transactiebedrag 900 miljoen euro bedraagt en waarvan 537 miljoen euro werd betaald eind eerste helft van 2025 voor de aandelenovername, kwam de vrije kasstroom uit op -414 miljoen euro. Hierdoor bedroeg de netto financiële schuld eind eerste helft van 2025 -418 miljoen euro, tegenover -352 miljoen euro eind eerste helft van 2024. De verhouding netto financiële schuld/EBITDA bleef stabiel op 0,5.

Vooruitzichten en strategische ontwikkelingen

DEME bevestigde dat de operationele activiteiten robuust blijven en verwacht dat de omzet in 2025 minstens gelijk zal zijn aan die van 2024. Bovendien voorziet het bedrijf nu dat de EBITDA-marge in 2025 iets boven de 20 procent zal uitkomen, waar eerder werd uitgegaan van een marge minstens gelijk aan die van 2024. De investeringen voor 2025 blijven geraamd op ongeveer 300 miljoen euro, exclusief de uitgaven voor de Havfram-overname en de voltooiing en levering van twee nieuwe schepen. Die schepen zullen de duurzame operationele capaciteit van DEME aanzienlijk versterken.

De integratie van Havfram verloopt volgens DEME vlot. De bouw van twee nieuwe installatieschepen voor windturbines ligt op schema voor levering in het vierde kwartaal van 2025 en begin 2026. De eerste projecten met deze schepen starten in de eerste helft van 2026.

KBC Securities over DEME

De KBC Securities-analist blijft positief over DEME. Hij wijst op de sterke prestaties in Offshore Energy, de robuuste winstgevendheid en de strategische investeringen die de duurzame capaciteit van het bedrijf versterken. De integratie van Havfram en de bouw van nieuwe schepen verlopen volgens plan, wat de groeivooruitzichten voor 2026 ondersteunt.

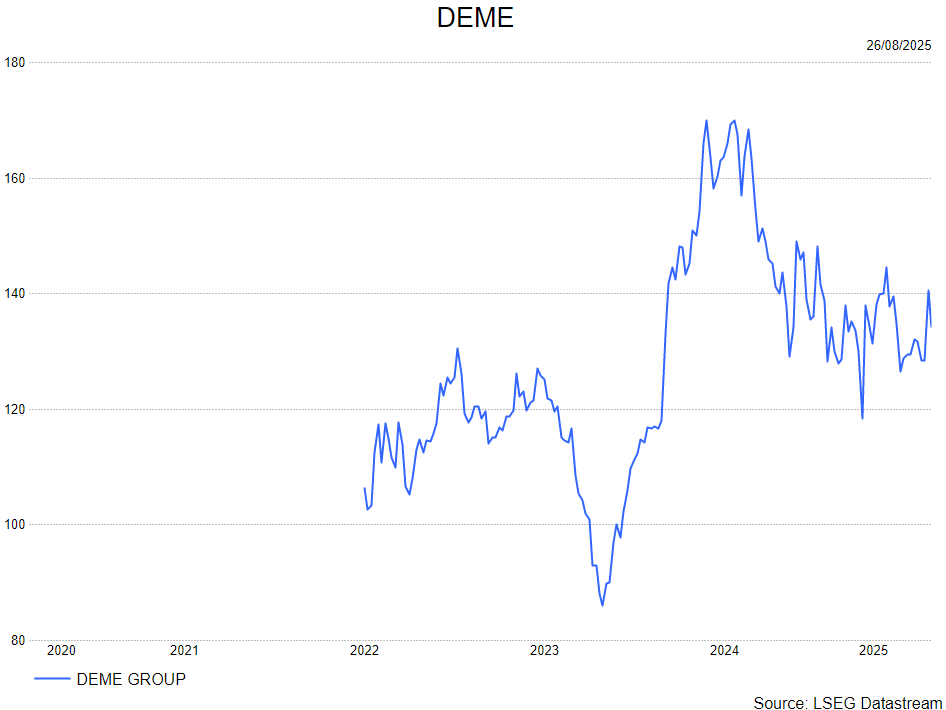

Guy hanteert een koersdoel van 175 euro en handhaaft zijn kopen-aanbeveling.