vr. 8 okt 2021

Er staat geen rem op Deutsche Post. Aangevuurd door het succes van e-commerce zei de groep, in de marge van voorlopige cijfers over het voorbije kwartaal, dat het de vooruitzichten voor 2021 zou verhogen. Voor de details over de nieuwe verwachtingen is het wachten tot de definitieve derde kwartaalresultaten op 4 november. KBC Asset Management is niet verrast en wijst op de bijdrage van DHL Express. Er zit opnieuw een hoger koersdoel in.

Bedrijfswinst

Deutsche Post heeft een voorlopige bedrijfswinst over het derde kwartaal bekendgemaakt van 1.765 miljoen euro wat 4% meer is dan de consensusverwachting van 1.691 miljoen. De groep gaf daarbij meteen mee dat het zijn vooruitzichten voor de bedrijfswinst en de vrije kasstroom voor zowel 2021 als 2022 zal verhogen bij de publicatie van de derde kwartaalresultaten op 4 november.

DHL Express geeft vleugels

Het klimaat van zeer krappe bevoorradingsketens is zeer positief voor DHL Express. De markt richt zich momenteel meer op de mogelijkheid dat B2C-volumes afzwakken dan op de mogelijkheid dat B2B-volumes - geholpen door verstoringen in de toeleveringsketen - toenemen. De markten voor containervervoer zijn nog nooit zo verstoord geweest waardoor de vraag naar zendingen werd verlegd naar het luchtvervoer. Aangezien luchtvrachtvolumes doorgaans slechts 2 tot 3% van de containervolumes uitmaken, heeft zelfs een kleine verschuiving een onevenredig effect op de vraag naar luchtvracht. De luchtvrachtcapaciteit is, net als de containercapaciteit, vol. Met als resultaat dat de internationale luchtvrachtmaatschappijen, waarvan DHL Express de grootste is, het meest van hun capaciteit profiteren.

KBC Asset Management over Deutsche Post

Positieve trading updates van Deutsche Post in de aanloop naar de resultaten zijn de laatste jaren de regel geworden (dit is het zesde kwartaal op rij). Een positieve update was dus algemeen verwacht. Het belangrijkste punt is echter dat de huidige verwachting voor de bedrijfswinst van ruim 7 miljard voor 2021 opnieuw veel te laag lijkt. Aangezien Deutsche Post in de eerste negen maanden van het jaar al een bedrijfswinst van 5,7 miljard euro realiseerde, lijkt een cijfer dicht bij de 8 miljard euro zeer waarschijnlijk.

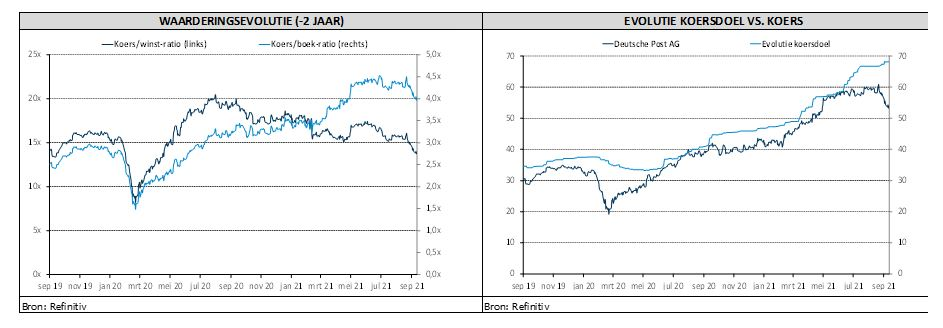

De waardering blijft zeer aantrekkelijk aangezien het aandeel wordt verhandeld tegen zo’n 13x de koers/winstverhouding op basis van realistische vooruitzichten voor de komende 12 maanden. KBC Asset Management handhaaft de “Kopen”-aanbeveling, maar verhoogt het koersdoel van 66 naar 69 euro.

De “Kopen”-aanbeveling dateert trouwens van juli, toen de groep haar vijfde positieve winstwaarschuwing uitstuurde. KBC Asset Management ging er van uit dat er nog zouden volgen, onder meer op basis van de gunstige dynamiek in het luchtvrachtsegment zowel op korte als middellange termijn.

Afgezien van de korte termijn werden ook enkele structurele redenen aangehaald om Deutsche Post in de portefeuille te hebben:

- Deutsche Post heeft overeenkomsten met bedrijven van wereldklasse met hoge toetredingsdrempels. Het heeft 5 divisies en is op sommige vlakken marktleider. In P&P Duitsland, DHL Express (internationaal grensoverschrijdend expresvervoer), DHL Global Forwarding en Freight denken wij dat deze netwerkactiviteiten moeilijk te kopiëren zijn.

- De groep heeft een hoog niveau van structurele groei, aangedreven door e-commerce, waarbij DHL Express (grootste divisie) en Parcel Germany (op één na grootste divisie volgens bedrijfswinst) de twee divisies zijn die het meest profiteren van deze trends. Post wordt een steeds kleiner onderdeel van de groep. KBC Asset Management schat dat het goed is voor 10 tot 15% van de bedrijfswinst van de groep. De minimale blootstelling aan US Domestic (na een uitstap eind jaren 2000) en Amazon (ongeveer 1% van de inkomsten wereldwijd) weerspiegelt zich positief in vergelijking met wereldwijde concurrenten zoals Fedex en UPS. Zij worden met een grotere druk op hun marktaandeel geconfronteerd.

- Er zijn nog steeds onderdelen van de business waar er elementen van verbetering mogelijk zijn. KBC AM wijst daarbij op DHL Global Forwarding en Freight, waar nieuwe IT-systemen nu volledig zijn geïmplementeerd. Die moeten de marges helpen verbeteren. Die marges bedragen vandaag nog steeds minder dan de helft van de marges van de ‘best-in-class’-concurrenten.

- Naar de mening van KBC Asset Management blijven de vooruitzichten veel te conservatief. Hoogstwaarschijnlijk zullen de verwachtingen in de komende jaren verder geklopt en opwaarts bijgesteld worden.

- Deutsche Post DHL heeft een duidelijk kapitaalallocatiebeleid waarbij overtollige liquiditeit terugvloeit naar de aandeelhouders. Deutsche Post DHL zal aandelen kunnen blijven inkopen. In maart nog kondigde het een inkoopprogramma ter waarde van 1 miljard euro aan.