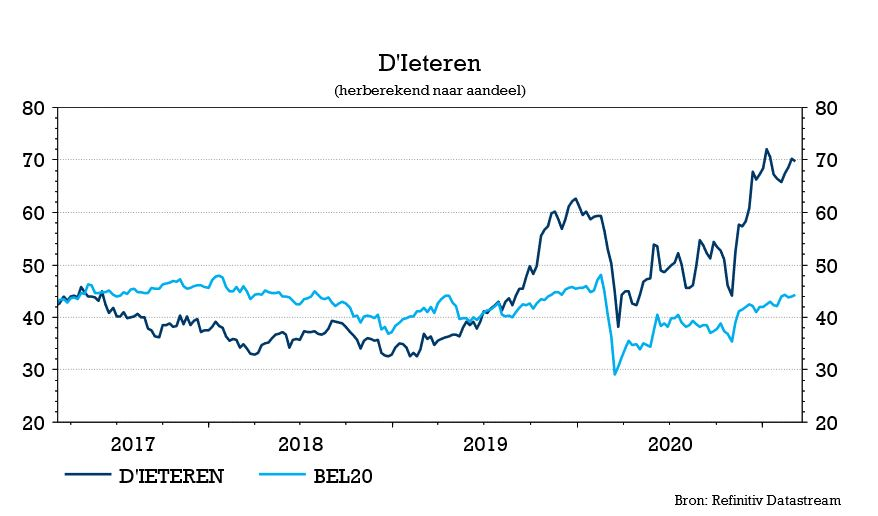

di. 9 mrt 2021

D’Ieteren pakte uit met een sterk jaarrapport, met dank aan een nieuwe recordprestatie van voertuigbeglazer Belron en autoverdeelactiviteiten die overeind bleven in een moeilijke markt. Vooruitkijkend zet de groep voor Belron opnieuw stevige groeiverwachtingen in de markt. KBC Securities-analist Michiel Declercq handhaaft het “Kopen”-advies en koersdoel van 86 euro.

Resultaten

Op groepsniveau daalde de omzet (op basis van IFRS-normen, exclusief Belron) met 12,7% tot 3,32 miljard euro. Het gecombineerde aangepaste bedrijfsresultaat, inclusief 100% Belron, steeg van 539,1 tot 661,5 miljoen euro. Zonder rekening te houden met Belron, waarin D’Ieteren een belang van 53,75% heeft, steeg het resultaat van de voorgezette activiteiten van 94,8 naar 158,2 miljoen euro. Dat brengt de winst per aandeel op 2,6 euro (inclusief verwateringseffecten), tegenover 1,21 euro een jaar eerder.

Veel cijfers, met of zonder Belron, maar wat écht telt is de aangepaste geconsolideerde winst vóór belastingen en die steeg met 11,2% op vergelijkbare basis tot 332,7 miljoen euro.

Per segment

Dat Belron zonder meer de sterkhouder is binnen de portefeuille van D’Ieteren, bleek opnieuw uit de jaarcijfers. De activiteiten zetten een aangepaste winst vóór belastingen van 248,2 miljoen euro neer, goed voor een toename met 44% en boven de analistenverwachting van 230,5 miljoen euro. De omzet kwam met 3,90 miljard euro bijna 8% lager uit en lag in lijn met de marktverwachting. De daling met omvat een organische daling van 7,5%, een wisselkoerseffect van -1,8%, gedeeltelijk gecompenseerd door overnames (+1,6%). Het effect van Covid-19 was sterker in Europa met een omzetdaling van 11,3% (tegenover -5,5% en -6,1% voor resp. Noord-Amerika en de rest van de wereld (RoW).

De recordbijdrage aan de winst was dus grotendeels te danken aan kostenbesparingen, efficiëntieverbeteringen en waardegroei (productmix, ADAS, VAPS), wat resulteerde in een stijging van de recurrente bedrijfswinst (REBIT) met 40% tot 583,1 miljoen euro (vs. 540,7 miljoen euro verwacht). Dat impliceert een verbetering van de REBIT-marge met 520 basispunten tot 15,0%. In de tweede jaarhelft kwam die marge zelfs rond 17,0% uit. Samen met een sterke verbetering van het werkkapitaal en lagere investeringen leverde dat een forse vrije kasstroom van 428,7 miljoen euro op, tegenover 164,8 miljoen een jaar eerder.

D'Ieteren Automotive keek in een moeilijke marktomgeving aan tegen een daling van de winst vóór belastingen met 19,9% tot 102,8 miljoen euro, maar deed daarmee wel nog een stuk beter dan de 89,3 miljoen euro die door analisten werd verwacht. De omzet daalde slechts met 11,5% tot 3,22 miljard, ondersteund door een sterke modellenmix en ondanks een daling van de voertuigleveringen (-19,2%). De recurrente bedrijfswinst of REBIT daalde met 17% tot 98,9 miljoen euro terwijl op 86,4 miljoen euro was gerekend. De daling van de brutomarge werd slechts gedeeltelijk gecompenseerd door kostenbesparingen. De vrije kasstroom klokte af op 171,6 miljoen euro. De groep verwacht verder dat de Belgische automarkt zich zal herstellen tot ongeveer 450.000 inschrijvingen in 2021, waarbij wordt gemikt op een groei van de recurrente bedrijfswinst met meer dan 15%.

Moleskine schreef andermaal rode cijfers in het boekje. Het aangepaste resultaat vóór belastingen strandde op -13,5 miljoen euro, maar dat verlies was wel kleiner dan de 19,1 miljoen euro waarop de markt had gerekend. De omzet daalde met 37,6% tot 102,3 miljoen euro, iets minder dan de 106,6 miljoen euro verwacht. Ook het recurrente bedrijfsresultaat werd met 1,5 miljoen euro in het rood geschreven, maar dat bleek een pak minder dan het door analisten verwachte verlies van 10,8 miljoen euro.

Balans en dividend

De cashpositie klokte eind 2020 af op 1,45 miljard euro, wat een stijging van het dividend van 1 naar 1,35 euro toelaat.

Vooruitzichten

- In afwezigheid van nieuwe of strengere lockdowns mikt D'Ieteren in 2021 voor Belron op een stijging van de organische omzet met meer dan 10%, een groei van het aangepaste bedrijfsresultaat met meer dan 20% en een aangepaste vrije kasstroom die naar verwachting hoog zal blijven, op hetzelfde niveau als in 2020.

- Voor D’Ieteren Auto verwacht de groep dat de Belgische automarkt zich zal herstellen tot ongeveer 450.000 inschrijvingen in 2021, waarbij wordt gemikt op een groei van de recurrente bedrijfswinst met meer dan 15%.

- Voor Moleskine wordt op een omzetgroei van minstens 20% gerekend, met een verwachte recurrente bedrijfswinst van meer dan 10 miljoen euro.

De visie van KBC Securities

D'Ieteren overtrof met zijn aangepaste winst vóór belastingen van 332,7 miljoen euro de in november gecommuniceerde eigen prognose (voor een resultaat in lijn met vorig jaar) én de marktverwachting. Analist Michiel Declercq spreekt van een sterk resultaat, dat vooral te danken was aan een recordbijdrage van Belron en een veerkrachtige Autodivisie.

De analist is van mening dat de markt D’Ieteren nog steeds te veel associeert met de Autodivisie, die ondanks de lagere verkoop van voertuigen goed in staat bleek om zijn resultaat te beschermen. Ondertussen blijft Belron profiteren van de waardegroei (productmix, ADAS, VAPS), kostenbesparingen en efficiëntieverbeteringen. Dit zal de marges in de toekomst verder verhogen.

Op basis van de som-der-delen-waardering van 107,4 en een korting van 20%, herhaalt KBCS het “Kopen”-advies met koersdoel van 86 euro.