di. 10 sep 2024

D'Ieteren?

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing (VGRR). Daarnaast heeft D'Ieteren Group een belang van 40% in TVH parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

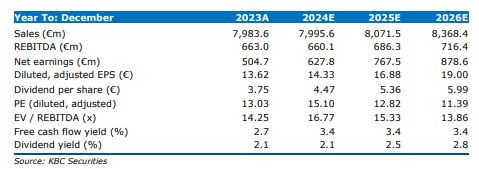

D'Ieteren heeft goede resultaten neergezet voor de eerste helft van het boekjaar 2024, met een stijging van het brutobedrijfsresultaat met 6,4% tot 586 miljoen euro. Dit was hoger dan de verwachtingen van KBC Securities (572 miljoen euro) en de consensus (546 miljoen euro). De vrije kasstroom verbeterde aanzienlijk van 187 miljoen euro in 2023 naar 540 miljoen euro nu.

Alle onderdelen zetten een mooie prestatie neer:

- Belron: omzet steeg met 5,9% organisch in de eerste jaarhelft tot 3,28 miljard euro

- Auto: omzet + 4,8% tot 2,86 miljard euro

- TVH Parts: +6,5% hogere organische omzet naar 848 miljoen euro

- PHE: +4,2% autonoom tot 1,38 miljoen euro

D’Ieteren herbevestigtdegroeidoelstelling voor het brutobedrijfsresultaat voordetoekomst.

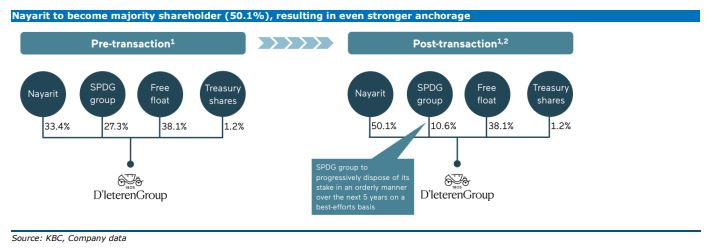

Wijziging aandeelhoudersschap

- De huidige ankeraandeelhouders zijn Nayarit (33,4%) gecontroleerd door Nicolas D'Ieteren, & SPDG (27,3%) gecontroleerd door Olivier Périer.

- Nayarit zal 16,7% van SPDG overnemen tegen 223,75 euro per aandeel, wat een transactiewaarde impliceert van 2,0 miljard euro. De transactie geeft Nayarit een meerderheidsbelang van 50,1%.

- SPDG zal zijn resterende belang van 10,6% in de komende 5 jaar geleidelijk afbouwen.

Volgens de pers is Olivier Périer van plan om de opbrengst privé te investeren in andere sectoren zoals hernieuwbare energie, duurzaamheid, enz.

Mening KBC Securities over deze herstructurering

Hoewel de transactie als een verrassing komt, vindt KBCS de transactieprijs van Nayarit van 223,75 euro per aandeel geruststellend, omdat deze in lijn is met de record slotkoers van maandag (9/9) van 226 euro.

Terwijl Nayarit en SPDG altijd synchroon hebben gehandeld, ziet KBCS de nog sterkere verankering als posiitef, aangezien familiebanden na verloop van tijd kunnen vervagen. Bedenk dat Nicolas D'Ieteren de zoon is van Roland D'Ieteren, die in 2020 overleed, terwijl Olivier Périer de zoon is van Catheline D'Ieteren, de zus van Roland.

Belangrijkste highlights buitengewoon dividend

Het management stelt voor een buitengewoondividend uit te keren van 4,0 miljard euro of 74 euro per aandeel. De dividendopbrengst voor Nayarit na de reorganisatie bedraagt 2,0 miljard euro, of in lijn met de transactiewaarde van het belang van 16,7% in SPDG.

Het dividend van 4,0 miljard euro zal worden gefinancierd met 0,8 miljard euro beschikbare liquiditeiten op de balans van D'Ieteren, 1,0 miljard euro nieuwe gewaarborgde bankleningen op het niveau van D'Ieteren (looptijden van 2 en 5 jaar, gelijk verdeeld) en 2,2 miljard euro buitengewone dividenden van Belron.

Het uitzonderlijk dividend van Belron van 4,3 miljard euro zal gefinancierd worden door 0,5 miljard euro aan beschikbare liquiditeiten, herfinanciering van bestaande leningen en bijkomende schulden ter waarde van 3,8 miljard euro. Dit zal de totale nettoschuld op € 8,9 miljard brengen, wat een hefboomwerking van 5,5x impliceert.

De afronding van de financiering wordt verwacht in oktober.

Na de dividenduitkering zal D'Ieteren het dividend voor volgend jaar opnieuw vaststellen. KBCS denkt dat het herziene dividend voor boekjaar 2024 waarschijnlijk lager zal zijn dan de 3,8 euro per aandeel voor 2024, omdat de focus zal liggen op de terugbetaling van schulden.

KBCS over het uitzonderlijke dividend

Het uitzonderlijke dividend benadruktdesterkevrijekasstroomvandegroep. Toch wijst KBCS op toegenomen leverage die een impact zal hebben op de toekomstige bruto bedrijfsresultaten, terwijl de hefboom van 5,5x bij Belron waarschijnlijk ook zal leiden tot een verlagingvandekredietrating.

Uitgaande van een rentevoet van 4% op groepsniveau en 6,5% op Belron voor de nieuwe schuld, alsook licht hogere rentelasten op bestaande schulden, schat KBCS dat de netto financieringskost (brutofinancieringsmarge) zou kunnen stijgen met 40 miljoen euro op groepsniveau en met meer dan 140 miljoen euro bij Belron. Bovendien, rekening houdend met de gederfde interest op de netto kaspositie van D'Ieteren, schat KBCS de impact op D'Ieteren’s brutobedrijfsresultaat op meer dan 200 miljoen euro vanaf 2025.

Hoewel verwacht wordt dat dit cijfer geleidelijk zal dalen dankzij Belron's sterke vrije kasstroom en de dividendopbrengsten van Auto en TVH, is KBCS van mening dat dithetrisicovandegroepverhoogt. Het vermindert ook het potentieel voor nieuwefusiesenovernames, zowel op groepsniveau als binnen entiteiten. Anderzijds gelooft KBCS ook dat de hoge schuldgraad van Belron kan worden gezien als een trigger voor een beursgang op korte termijn. Merk ook op dat buitengewone dividenden belast zullen worden, namelijk 30% voor Belgische aandeelhouders

KBC over D’Ieteren

D'Ieteren rapporteerde goede resultaten. Hoewel de prestaties bij Belronietsmindergoed waren (maar in lijn met de consensus) als gevolg van het zachte weer en de toegenomen vermijding van verzekeringsclaims, lag de winstgevendheid bij Auto, TVH Parts & PHE ruim boven het niveau.

De vrijekasstroom is aanzienlijk verbeterd tot 540 miljoen euro dankzij verbeteringen bij Auto en factoring bij PHE. Terwijl D'Ieteren goed op weg blijft om zijn verwachtingen voor 2024 te behalen, met Belron die de rendabiliteitsgroei in de tweede helft van 2024 zou moeten verbeteren, was het hoofdthema tijdens het analistengesprek de aandeelhoudersverschuiving en het voorgestelde buitengewone dividend van 74,0 euro per aandeel.

Hoewel dit de hefboom bij Belron aanzienlijk zal verhogen en wezenlijk zal wegen op het bruto bedrijfsresultaat, gelooft KBCS dat Belron in staat is om te gaan met dergelijke hoge hefboomratio's, zoals historisch het geval is geweest. Bovendien zou de hogere hefboom ook de trigger kunnen zijn om Belron eerder vroeger dan later naar de beurs te brengen. Anderzijds beperkt het dividend D'Ieteren om nieuwe investeringsopportuniteiten na te streven, aangezien de groep openlijk toegezegd dat de focus zal liggen op de terugbetaling van schulden.

De analist van KBC Securities, Michiel Declercq, herhaalt de kopen-aanbeveling en koersdoel van 260 euro.