vr. 9 jul 2021

D'Ieteren kwam vlak voor de openingsbel met een persbericht waar al sinds vorige week werd naar uitgekeken. De groep zet zijn royale kaspositie eindelijk aan het werk via een belang van 40% in TVH Parts. Dat wordt gekocht van de familiale aandeelhouders Thermote en Vanhalst, waarmee de portefeuille er een vierde pijler bij krijgt. De deal waardeert TVH Parts aan 3,65 miljard euro, zo’n 1,46 miljard voor D’Ieteren. Dat ligt bovenaan de verwachtingen van 1 à 1,5 miljard euro.

Wie is TVH ?

TVH (Thermote & Vanhalst), met hoofdzetel in Waregem, is actief op de markt van vorkheftrucks, hoogwerkers, landbouwtractoren en industriële voertuigen. In 2018 werden de operationele activiteiten opgesplitst tussen TVH Parts (onderdelendivisie) en Mateco dat actief is in de verkoop en verhuur van de machines. De beslissing voor de splitsing was gebaseerd op de verschillende groeistrategieën voor beide divisies, waardoor beide families (Thermote & Vanhalst) eind 2020, verenigd via de holding Quertus besloten om hun aandeelhoudersstructuur te splitsen.

Vanhalst kreeg 100% van de machinebouwdivisie Mateco (voordien 50%) en Thermote 60% van TVH Parts in handen. Voor de resterende 40% werd de zoektocht gestart naar een externe partner. Een tijdelijke instap van een private-equity speler werd daarbij uitgesloten. “We willen niet belanden in een agressieve situatie met zware schuldhefbomen”, liet CEO Valcke van TVH Parts daarover optekenen in De Tijd.

Beschrijving TVH Parts

TVH Parts is uitgegroeid tot de wereldwijde onafhankelijke marktleider voor aftermarket-onderdelen met betrekking tot intern transport, bouw & industrie, en landbouwmachines. Het bedrijf heeft zijn klantenpropositie en geografische aanwezigheid voortdurend uitgebreid en telt vandaag 81 vestigingen in 26 landen op alle continenten, waar het dankzij zijn 4.500 werknemers meer dan 17.000 orders per dag afhandelt.

Het bedrijf heeft in de loop der jaren een aanzienlijke hoeveelheid gegevens opgebouwd die samen met zijn uitzonderlijke logistieke capaciteiten, ongeëvenaarde productbeschikbaarheid en meerdere efficiëntee-commerceplatforms de kern vormen van zijn concurrentiepositie. Er zijn tot nu toe geen financiële details over de groep bekendgemaakt, maar volgens de NBB genereerde TVH-delen in 2018/2019 een omzet van 569 miljoen euro en een bedrijfsresultaat van 98,5 miljoen euro. De groep zette tussen mei 2020 en met 2021 1,21 miljard euro om, wat 250 miljoen euro brutobedrijfswinst (EBITDA) opleverde (20,6% marge).

Wat betekent het voor D’Ieteren?

Toen de geruchten over een mogelijke deal vorige week de media haalden werd D’Ieteren door KBC Securities als de meest interessante kandidaat voor de overname van het belang in TVH Parts aangeduid, gezien zijn Belgische wortels, focus op lange termijn en knowhow binnen de aanverwante autosector. Wat D'Ieteren betreft, zou de transactie passen binnen hun investeringsomvang, gezien hun kaspositie van 2,1 miljard euro en de gesuggereerde waarde van het belang van 1 tot 1,5 miljard euro. Het dossier vinkt daarnaast ook enkele andere investeringscriteria af zoals culturele nabijheid en wereldwijde positie. Een eventuele deal werd op voorhand als positief voor het aandeel beschouwd omdat het herinvesteringsrisico van D'Ieteren daarmee zou wegvallen.

TVH Parts wordt een nieuwe pijler in de portefeuille van D'Ieteren Groep, naast Belron, D'Ieteren Automotive, Moleskine en D'Ieteren Immo. Luidens het persbericht onderstreept het “engagement om te investeren in en de ontwikkeling te ondersteunen van bedrijven die toonaangevend zijn in hun sector, groeiperspectieven op lange termijn hebben en beschikken over uiterst bekwame managementteams met de ambitie om het verschil te maken”.

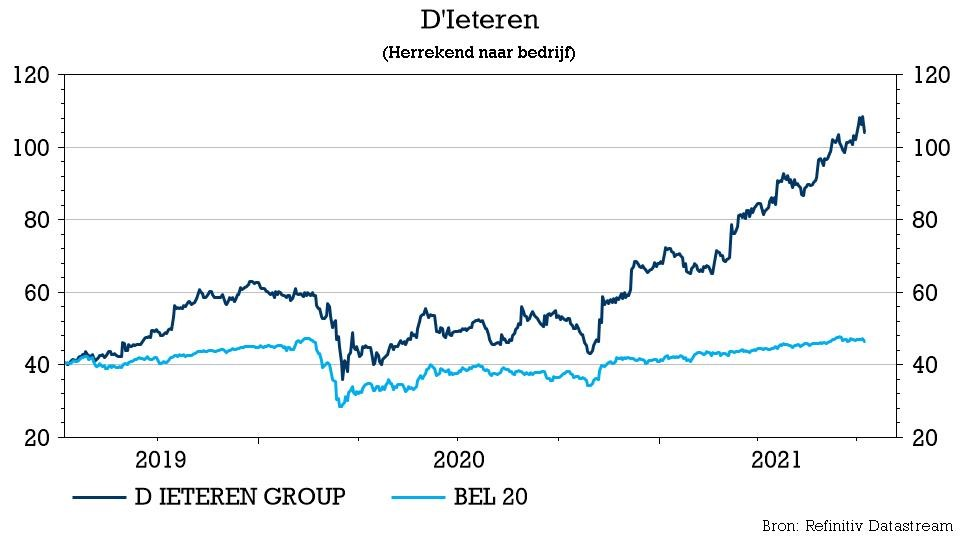

KBC Securities over D'Ieteren

In afwachting van meer details over de transactie handhaaft KBC Securities het “Kopen”-advies en koersdoel van 121 euro voor D’Ieteren. Dat koersdoel werd eind mei trouwens verhoogd na de publicatie van een sterke kwartaalupdate waarin de verwachtingen stevig werden opgetrokken. Dat kon worden verklaard door het feit dat zowel Belron als D’Ieteren Auto een indrukwekkende organische groei van respectievelijk 13,0% en 6,1% neerzetten, wat aanzienlijk beter is dan de onderliggende volumegroei. Beide divisies profiteerden sterk van een positieve product/prijsmix.

KBC Securities gelooft dat de premiumisering van het wagenpark zal aanhouden, wat een positieve impact zal hebben op de productmix van D’Ieteren Auto en bij uitbreiding ook op die van Belron. Meer elektrische wagens en meer SUV’s betekenen voor de voertuigbeglazer immers de vervanging en het herstellen van grotere voorruiten, maar ook van meer complexe voorruiten voorzien van extra functies.