do. 15 jan 2026

PHE voert exclusieve onderhandelingen om een meerderheidsbelang van 51% te verwerven in de Spaanse distributeurs Polaris en Regueira, aldus KBC Securities‑analist Michiel Declercq. De overname zou PHE’s positie in Spanje aanzienlijk versterken en strategische schaalvoordelen opleveren, terwijl de deal perfect aansluit bij de M&A‑ambities die het bedrijf eerder toelichtte. Omdat Spanje hierdoor mogelijk uitgroeit tot PHE’s tweede grootste markt, ziet Michiel hierin een belangrijke stap in de toekomstige waardegroei van de groep.

PHE zet grootste Spaanse acquisitie sinds 2022 in gang

Volgens Michiel is de beoogde overname van 51% in Polaris en Regueira PHE’s grootste transactie in omzettermen sinds de overname van PHE door D’Ieteren in 2022. Polaris en Regueira zijn sterke regionale spelers in de distributie van onderdelen voor lichte voertuigen en actief in Madrid, Galicië, Castilië‑La Mancha, Castilië en León, Cantabrië en Asturië

Samen genereerden ze in 2025 een omzet van euro 340 miljoen, tegenover een twaalfmaandstrailing omzet van euro 2.84 miljard voor PHE.Hoewel financiële details niet bekendgemaakt zijn, wijst Michiel erop dat de deal PHE toelaat zijn Spaanse netwerk te versterken en aanzienlijke synergieën te realiseren, in lijn met eerdere succesvolle integraties. De afronding wordt verwacht in het tweede kwartaal van 2026, onder voorbehoud van regulatorische goedkeuring.

Spanje groeit uit tot kernmarkt voor PHE

PHE betrad Spanje oorspronkelijk in 2019, via een combinatie van lokale distributeurs, gevolgd door een reeks aanvullende acquisities.Noyens schat dat Spanje vandaag ongeveer euro 400 miljoen omzet bijdraagt. Indien de nieuwe transactie wordt goedgekeurd, zou dat betekenen dat Spanje:

- de tweede grootste markt voor PHE wordt, na Frankrijk

- 20% tot 25% van de groepsomzet kan vertegenwoordigen

Volgens de analist sluit de transactie perfect aan bij de strategische groeipijplijn die PHE in zijn 2025 Capital Markets Day schetste, waarin sprake was van een ambitie om ca. euro 600 miljoen aan extra omzet te verwerven via acquisities in de komende jaren.

Indicatieve waardering: wat kan de deal kosten?

Hoewel PHE geen aankoopprijs communiceerde, werkt Noyens met een indicatieve waarderingsrange om de omvang in te schatten.Onder de volgende aannames:

- een EV/EBITDA‑multiple van 7 tot 8 keer

- een EBITDA‑marge van ongeveer 10%

leidt dit tot een geschatte aankoopprijs van ongeveer euro 130 miljoen voor het 51%‑belang.

Omdat PHE historisch aanzienlijke synergievoordelen realiseert, wijst de analist erop dat de betaalde multiple na integratie typisch met circa 2 keer daalt. Dit maakt de transactie potentieel bijzonder aantrekkelijk vanuit waardecreatieperspectief.

Strategische logica: versnelling van consolidation in een gefragmenteerde markt

De markt voor auto‑onderdelen blijft sterk gefragmenteerd, vooral in Zuid‑Europa. Volgens Noyens is PHE’s strategie gestoeld op:

- schaalvergroting

- optimalisatie van distributienetwerken

- digitalisering van serviceplatformen

- harmonisatie van logistieke infrastructuur

De integratie van Polaris en Regueira zou PHE in staat stellen om:

- zijn cross‑sellingcapaciteiten te vergroten

- logistieke efficiëntie te versterken

- het Spaanse segment sterker te standaardiseren

- hogere marges te behalen dankzij synergieën en schaalvoordelen

Aandeelhouderscontext en groepsoverwegingen

Noyens benadrukt dat de aangekondigde aandeleninkoop ter waarde van euro 100 miljoen door moederbedrijf D’Ieteren een signaal is dat de groep voldoende vertrouwen heeft om zijn 2025‑doelstellingen te behalen.

Daarnaast ziet hij de beoogde transactie als een belangrijke bouwsteen in de SOTP‑waardering van euro 283 per aandeel, vóór toepassing van een holdingskorting.

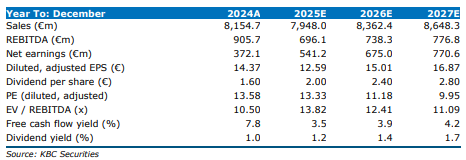

KBC Securities over PHE

De KBC Securities‑analist ziet de exclusieve onderhandelingen met Polaris en Regueira als een strategische en waardecreërende stap die PHE’s positie in Spanje structureel versterkt. De deal sluit volgens hem perfect aan bij de M&A‑ambities van de groep en ondersteunt het langetermijngroeipad.

Michiel behoudt zijn kopen-aanbeveling en koersdoel van euro 220 per aandeel..