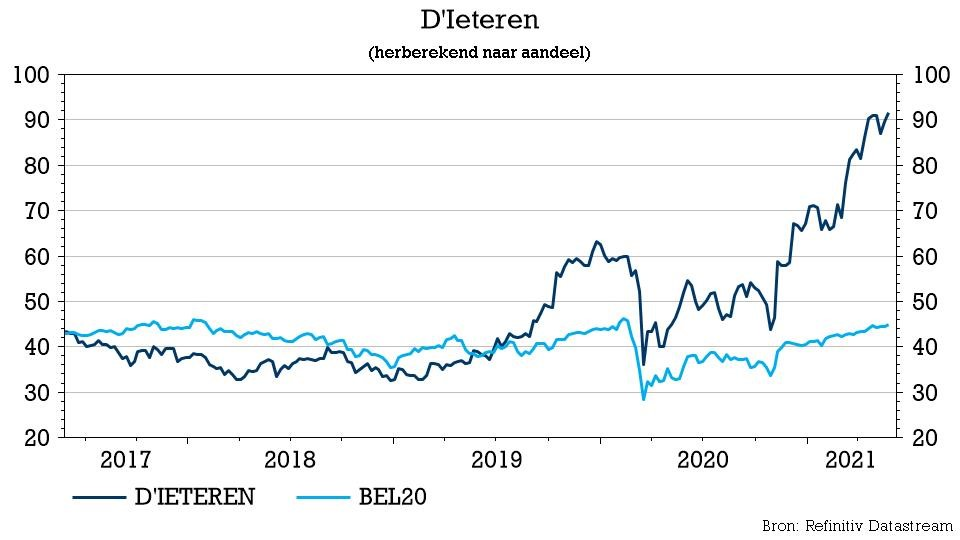

do. 27 mei 2021

D’Ieteren kwam in de staart van het kwartaalresultatenseizoen met een update die door beleggers duidelijk wordt gesmaakt. Daarbij stelde Belron andermaal niet teleur, maar zette ook D’Ieteren Auto zijn schouders onder de sterke kwartaalprestatie. Een en ander vertaalde zich meteen ook in hogere vooruitzichten voor het volledige boekjaar. KBC Securities-analist Michiel Declercq ziet zijn investment case alvast bevestigd en herhaalt het “Kopen”-advies met koersdoel van 101 euro.

Update 1Q21

De update van D’Ieteren in de aanloop naar de jaarvergadering was beknopt, maar omvatte toch veel inzichten over de prestatie van de afzonderlijke divisies in het eerste kwartaal:

- Belron

- De omzet van Belron steeg in het eerste kwartaal met 9,5% tot ruim 1 miljard euro (13% organische groei en 3% negatieve wisselkoersverschillen), waarbij alle regio's bijdroegen tot deze positieve evolutie. De volumes herstelden zich en stegen met 1,4% tegenover het eerste kwartaal van 2020, toen de activiteiten aan het eind van de periode in de meeste regio's volledig werden stopgezet.

- Naast de lichte volumegroei werd de omzetgroei aangedreven door een aanhoudend positief prijs/mix-effect, ADAS-kalibratievergoedingen (Advanced Driver Assistant) en producten en diensten met toegevoegde waarde (Value Added Products & Services of VAPS).

- D'Ieteren merkte op dat de volumes na de verslagdatum in april sterk gestegen waren ten opzichte van dezelfde periode vorig jaar, en dat die tendens zich in mei doorzet, zij het aan een iets trager tempo.

- D'Ieteren Automotive

- De omzet van D'Ieteren Automotive ging 6,1% hoger tot 908,7 miljoen euro, en dit in een Belgische markt van nieuwe wagens die qua volume met 7,5% daalde. Het netto marktaandeel van D'Ieteren Automotive daalde met 98 basispunten tot 21,6%. De volumes werden beïnvloed door problemen met de bevoorrading van de fabrieken (tekort aan onderdelen), maar de daling werd meer dan gecompenseerd op het niveau van de omzet door een positieve prijs/mix.

- Moleskine

- De omzet van Moleskine bedroeg 21,5 miljoen euro in het eerste kwartaal, goed voor een daling van 4,7% ten opzichte van dezelfde periode vorig jaar. Terwijl de verkoop in Noord- en Zuid-Amerika en de APAC-regio (Asia Pacific) steeg, werd die in de EMEA-regio (Europa, Midden-Oosten, Afrika) nog steeds sterk negatief beïnvloed door winkelsluitingen in verschillende landen en groothandelsklanten die voorzichtig bleven met nabestellingen.

Vooruitzichten

Covid-19 blijft een stoorzender bij de zichtbaarheid, maar niettemin verwacht D’Ieteren Group nu dat de aangepaste geconsolideerde winst vóór belastingen met minstens 45% zal groeien. Eerder was sprake van een groei met minstens 25%.

Die prognose is exclusief de impact van de herfinanciering van Belron die is aangekondigd op 1 april en geschat wordt op 12 miljoen euro. “Deze verbetering wordt aangedreven door de vooruitzichten van Belron en D’Ieteren Automotive en veronderstelt een belang van 53,75% in Belron in 2020 en 2021 en gemiddelde wisselkoersen die in lijn zijn met de koersen die golden aan het eind van 2020”, stelt D’Ieteren in het persbericht.

KBC Securities over D'Ieteren

Voorlopig blijven zowel de groei van Belron (9,5%) als die van D’Ieteren Auto (6,1%) in het eerste kwartaal iets onder de verwachtingen van KBC Securities voor het volledige jaar (resp. 12,1% en 8,6%). Maar wetende dat het eerste kwartaal naar schatting het zwakste van het jaar zal zijn, is de groep duidelijk goed op weg om zijn eerdere vooruitzichten van een laag tweecijferige groei van de verkopen in Belron te bereiken.

D'Ieteren blijft verder sterk profiteren van de voortdurende verbetering van de marges bij zowel bij Belron als bij D'Ieteren auto, waarbij de groep zijn reeds sterke winstgroeiverwachtingen verhoogde van 25% tot 45% groei.

KBC Securities waardeert D’Ieteren op basis van een som-van-de-delen-waarderingsmethode aan 127 euro per aandeel. Belron tekent voor 67 euro en D’Ieteren Auto voor 17,3 euro. De groep beschikt ook over een aanzienlijke cashreserve van 2,2 miljard euro (39,9 euro per aandeel) waarvoor het actief op zoek gaat naar nieuwe investeringsopportuniteiten. Met inbegrip van een discount van 20% levert dat een onveranderd koersdoel van 101 euro op. Ook het “Kopen”-advies wordt bij KBCS herhaald.

Eerder deze week stak een gerucht de kop op dat CD&R, die sinds 2017 een belang van 40% in Belron controleert, een kwart van zijn aandelen zou verkopen. Er zou potentiële belangstelling zijn van het staatsfonds van Singapore (GIC), het Canadese pensioenfonds (CCIP) en grote investeringsfondsen zoals Blackstone of CVC. D'Ieteren zou ook een potentiële kandidaat zijn om enkele bijkomende aandelen te verwerven (huidig belang van 53.75%).

Volgens KBC Securities is het geen geheim dat CD&R op zoek is naar een potentiële exit, waarbij een beursgang volgens de geruchten ook tot de mogelijkheden behoort. De verkoop van een belang van 10% zou daarom niet onlogisch zijn. Op basis van hun DCF-waardering (Discounted Cash Flow) schatten ze de waarde van Belron op 10,2 miljard euro.