do. 6 jan 2022

Deze week kondigde Shurgard drie nieuwe projecten aan. Het bedrijf keert daarmee terug naar ‘plan A’ nadat het de biedingsstrijd met T-C Storage om het Zweedse 24Storage staakte. Het bod was op dat moment opgelopen tot meer dan 106 miljoen euro, ondanks dat T-C de digitale transformatie miste en leed onder een lage bezettingsgraad. Shurgard wijkt dus af van haar recente "3-hefboom"-strategie, want die omvatte slechts 50 miljoen euro voor overnames die omschreven werden als kleinere activa in familiebezit. Beter zo, meent KBC Securities-analist Wim Lewi.

Liever organische groei dan grote overname?

Het grootste deel van de kapitaalsinvesteringen (120 miljoen euro) zou worden gereserveerd voor nieuwe of herontwikkelingen in de kernmarkten waar Shurgard meent dat de demografische situatie het gunstigst is, zoals Randstad in Nederland en grote Duitse steden. Op dinsdag kondigde Shurgard daarom twee projecten aan in Rotterdam en deze ochtend een vijfde project in Parijs. Analist Wim Lewi verkiest dat Shurgard stap voor stap organisch groeit, omdat dit meer waarde oplevert voor beleggers, door gebruik te maken van haar digitale platform en marketingcloud in plaats van een hoge premie te betalen voor een ondermaats presterend bedrijfsonderdeel.

Business model van Shurgard

De groep genereert inkomsten door het leasen van opslagunits en door de verkoop van aanverwante activiteiten, waaronder de verkoop van verzekeringen, opslagproducten en verpakkingen zoals kartonnen dozen, tape, dekens, bubbeltjesplastic, enz. De meeste inkomsten zijn echter afkomstig uit de verhuur van onroerend goed.

Units worden per maand verhuurd en die huur wordt automatisch verlengd, tenzij er een kennisgeving wordt gegeven van de leegstand. De meeste beheerders van self-storage maken gebruik van opbrengstbeheersystemen om de prijs die aan elke klant wordt aangerekend te optimaliseren. Als gevolg van deze systemen (net zoals bij de luchtvaartmaatschappijen en het hotelwezen) betaalt elke huurder een ander tarief voor een bepaalde eenheid.

Het 'boarding' tarief (voor nieuwe klanten) is afhankelijk van criteria zoals het type gehuurde eenheid, de bezettingsgraad in de regio op dat moment en de prijzen van de concurrent op het moment van instappen. Ook bij Shurgard worden de prijzen bepaald door een gecentraliseerd opbrengstbeheersysteem. In tegenstelling tot andere spelers laat Shurgard de klanten niet toe om te onderhandelen over prijzen, zelfs niet over de eigen medewerkers.

Zodra klanten aan boord zijn, heeft Shurgard de mogelijkheid om de huurprijzen vast te stellen via een gecentraliseerd rendementsbeheersysteem, gebaseerd op gegevens verzameld door de onderneming. Shurgard mag om de zes maanden de huur aanpassen, maar momenteel gebeurt dit alleen op jaarbasis. Dat resulteert in een gemiddelde prijsstijging van 8 à 10% per jaar (voor klanten op lange termijn).

Twee projecten in Rotterdam

Het ene pand is een toekomstige self-storage-faciliteit van ongeveer 4.500 vierkante meter, dat ongeveer 700 schone en veilige self-storage-units zal aanbieden aan de nabijgelegen woonwijken, zakelijke klanten en toekomstige woningbouwprojecten. Het andere gebouw zal worden omgebouwd tot een self-storage-faciliteit van ongeveer 2.000 vierkante meter met meer dan 300 units. Het is gelegen op een bekend bedrijventerrein met veel verkeer - dicht bij de woonwijken - en zal helpen de bestaande aanwezigheid in dat gebied uit te breiden. De opening van beide locaties is gepland voor eind 2022.

Project in Parijs

Het project in Parijs houdt een overeenkomst in voor de aankoop van een gebouw in de regio Parijs dat ongeveer 4.000 vierkante meter opslagruimte zal bieden voor 550 units. Dat zou eind 2023 open moeten gaan. Shurgard biedt momenteel self-storage aan in 42 panden in de regio Parijs (circa 200.000 netto verhuurbare vierkante meter) en heeft momenteel vijf projecten in de pijplijn in die regio.

KBC Securities over Shurgard

Als een natuurlijke consolidator in een onderbezette markt, is het groeipotentieel van Shurgard enorm. KBC Securities-analist Wim Lewi is blij met de schaalvoordelen, de toenemende inkomsten van klanten en de voortgaande digitalisering van de activiteiten. Ondanks het groeipotentieel vindt onze analist Shurgard een defensief aandeel. Het risico van overaanbod op de markt is laag en COVID-19 lijkt weinig invloed te hebben gehad. Shurgard is goed gepositioneerd om elke (afnemende) storm te doorstaan.

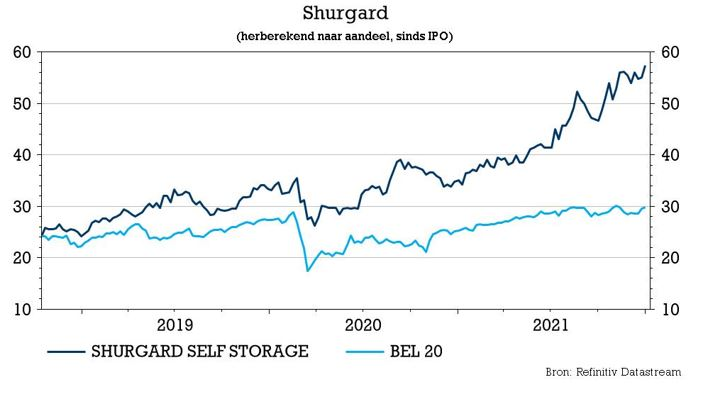

De markt is momenteel de gevolgen van de hogere rente op de vastgoedaandelen aan het verwerken, nu de FED zich realiseert dat ze te zelfgenoegzaam is geweest over de inflatie, vindt analist Wim Lewi. Hoewel Shurgard een groot deel van de huidige inflatiepiek kan recupereren, kunnen de geldstromen uit obligatiegerelateerde aandelen wegen op het sentiment. Hij hanteert een “Kopen”-aanbeveling en een koersdoel van 54 euro.