do. 31 jul 2025

De KBC Securities-analist Wim Hoste ziet in de tweede kwartaalresultaten van dsm-firmenich een bevestiging van de operationele kracht van het bedrijf. De aangepaste EBITDA steeg met dubbele cijfers, ondersteund door tijdelijke vitamineprijsvoordelen en synergieën. De analist blijft positief over de strategische exit uit de Animal Nutrition & Health-divisie, die volgens hem waarde kan ontsluiten.

Kwartaalresultaten: winstgevendheid stijgt, omzet stabiel

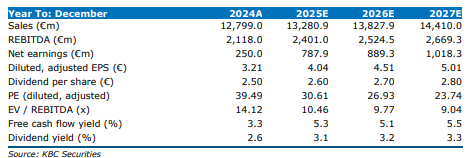

In het tweede kwartaal van 2025 steeg de aangepaste EBITDA met 19% tot 610 miljoen euro, iets boven de consensus (609 miljoen euro) en nagenoeg in lijn met de verwachting van KBC Securities (612 miljoen euro). De stijging werd ondersteund door een tijdelijk vitamineprijsvoordeel van circa 40 miljoen euro en ongeveer 50 miljoen euro aan besparingen en synergieën.

De omzet bleef stabiel op 3.236 miljoen euro, wat neerkomt op een organische groei van 6%. De kern aangepaste nettowinst over het eerste halfjaar steeg met 47% tot 537 miljoen euro.

Segmentanalyse: gemengd beeld

Perfumery & Beauty zag de omzet dalen met 5% tot 974 miljoen euro, met een vlakke organische prestatie. De aangepaste EBITDA daalde met 5% tot 208 miljoen euro. De parfumactiviteiten presteerden goed, maar Beauty & Care bleef zwak, vooral door lagere vraag naar zonnefilters.

Taste, Texture & Health boekte een vlakke omzet (+5% organisch, waarvan 2% uit synergieën) tot 835 miljoen euro. De aangepaste EBITDA steeg met 8% tot 171 miljoen euro.

Health, Nutrition & Care rapporteerde een omzetdaling van 4% tot 544 miljoen euro, met een organische groei van 6%. De aangepaste EBITDA steeg met 6% tot 100 miljoen euro, dankzij sterke prestaties in voedingssupplementen en Early Life Nutrition.

Animal Nutrition & Health (ANH) was de uitschieter, met een omzetstijging van 11% tot 877 miljoen euro (+18% organisch, waarvan 15% uit prijsstijgingen). De aangepaste EBITDA steeg met maar liefst 148% tot 156 miljoen euro, mede dankzij het tijdelijke vitamineprijsvoordeel.

De bedrijfskosten daalden licht van -23 miljoen euro naar -25 miljoen euro.

Strategische vooruitzichten en balans

Dsm-firmenich bevestigde dat het exitproces voor de ANH-divisie in de laatste fase zit. De analist ziet dit als een belangrijke strategische stap die de balans verder zal versterken en waarde kan ontsluiten. De nettoschuld bedroeg 2.459 miljoen euro.

Voor 2025 heeft dsm-firmenich zijn aangepaste EBITDA-richtlijn licht aangepast naar “rond de 2,4 miljard euro” (voorheen: “minstens 2,4 miljard euro”), wat nog steeds neerkomt op een groei van circa 13% op jaarbasis. Deze groei wordt ondersteund door 100 miljoen euro aan extra synergieën, 100 miljoen euro uit het vitamine-transformatieprogramma en 150 miljoen euro uit tijdelijke vitamineprijsvoordelen. De negatieve impact van de deconsolidatie van de Feed Enzymes-divisie wordt geschat op circa 40 miljoen euro.

KBC Securities over dsm-firmenich

Volgens de KBC Securities-analist, Wim Hoste, blijft dsm-firmenich aantrekkelijk gepositioneerd dankzij zijn brede portfolio en marktleiderschap in diverse segmenten. De sterke EBITDA-groei en de strategische exit uit de ANH-divisie kunnen volgens hem waarde ontsluiten.

Wim handhaaft zijn opbouwen-aanbeveling en bevestigt het koersdoel van 125 euro per aandeel.