do. 12 feb 2026

DSM-firmenich?

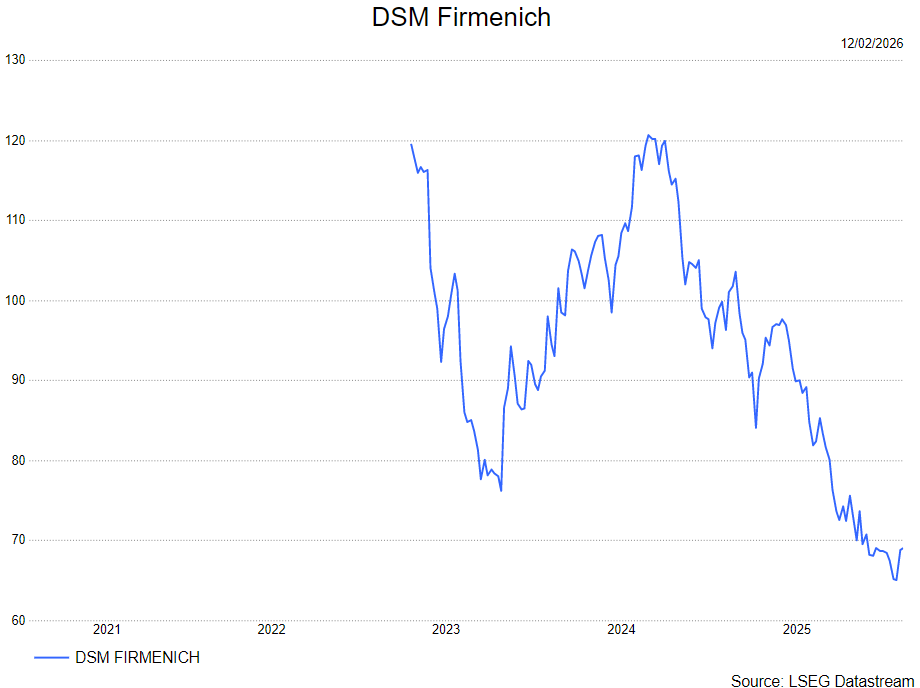

DSM-Firmenich is een internationaal bedrijf dat zich richt op voedingsingrediënten, gezondheid, geur- en smaakstoffen. Het onderging de voorbije jaren een uitgebreide transformatie, met o.a. de verkoop van de Materials-activiteiten en de fusie met Firmenich. Momenteel bereidt de groep een afsplitsing van de Animal Nutrition & Health activiteit voor, waarna het bedrijf zich op consumentengerichte activiteiten zal focussen.

Aangepaste EBITDA daalt sterker dan verwacht

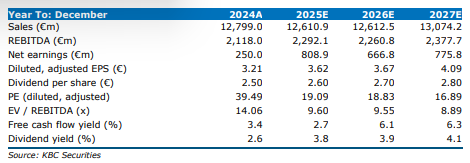

De KBC Securities‑analist vermeldt dat de aangepaste EBITDA uit voortgezette activiteiten in het vierde kwartaal met 4% daalde tot 408 miljoen euro, ongeveer 4% onder zijn eigen verwachting en 3% onder de gemiddelde analistenverwachtingen. De omzet daalde met 4% tot 2.153 miljoen euro, al bedroeg de organische groei wel +2%. Het aangepaste nettoresultaat (inclusief beëindigde activiteiten) steeg op jaarbasis met ongeveer 6% tot 1.071 miljoen euro. Het IFRS‑nettoresultaat kwam door de ANH‑afschrijving uit op ‑1.039 miljoen euro.

Segmentanalyse toont gemengd beeld, met organische groei in verschillende delen van de groep

Perfumery & Beauty

De divisie zag de omzet dalen met 2% tot 904 miljoen euro, maar realiseerde wel een organische groei van +4%.

- Fine Fragrances: hoge enkelcijferige groei

- Consumer Fragrances en Ingredients: groei in de middencijferige zone

- Beauty & Care: bleef zwak

De aangepaste EBITDA daalde met 6% tot 183 miljoen euro, maar steeg met +2% wanneer wisselkoerseffecten worden uitgesloten.

Taste, Texture & Health

De omzet daalde met 4% tot 730 miljoen euro, goed voor +2% organische groei.

- Europa bleef solide

- China en India kenden een sterk kwartaal

- Noord‑Amerika toonde voorzichtige consumentenbestedingen

- Latijns‑Amerika kende een afzwakkende vraag

De aangepaste EBITDA steeg met 3% tot 148 miljoen euro, of +10% exclusief wisselkoersen.

Health, Nutrition & Care

De omzet daalde 7% tot 512 miljoen euro, met een lichte organische daling van 1%.

De daling werd grotendeels verklaard door de timing van grote farmaproductieopdrachten in 2024, wat voor een moeilijke vergelijkingsbasis zorgde.

- Early Life Nutrition: sterke vraag, vooral door HMO‑productgroepen in China

- Biomedical: goede momentum

- I‑Health & Dietary Supplements: aarzelende consument in Noord‑Amerika

De EBITDA daalde met 8% tot 101 miljoen euro, inclusief een wisselkoerseffect van ‑5%.

Beëindigde activiteiten (ANH): lagere cijfers in aanloop naar verkoop

De verkoop van de Animal Nutrition & Health‑divisie (ANH) werd eerder al aangekondigd.

- Q4‑omzet: daling met 23% tot 788 miljoen euro

- Aangepaste EBITDA: daling met 60% tot 71 miljoen euro

Hoewel de dealwaarde teleurstelde – met een ondernemingswaarde van 2,2 miljard euro, inclusief een potentiële earn‑out van tot 0,5 miljard euro – creëert de desinvestering volgens de analist een duidelijker en meer coherent profiel voor de resterende groep.

Balans, dividend en vooruitzichten

De nettoschuld bedroeg op het einde van het kwartaal 3,3 miljard euro, in lijn met eerdere verwachtingen. dsm‑firmenich bevestigde opnieuw een vlak dividend van 2,5 euro.

De onderneming doet voorlopig geen uitspraak over de vooruitzichten voor 2026, maar geeft aan dat de guidance zal worden meegedeeld tijdens het Investor Event op 12 maart.

KBC Securities over dsm‑firmenich

Volgens Thomas blijven de kernactiviteiten van dsm‑firmenich aantrekkelijk gepositioneerd binnen consumentgerichte markten zoals voeding, gezondheid en beauty. Ondanks een zwakker vierde kwartaal en de teleurstellende waardering bij de verkoop van ANH ziet hij een onderneming die strategisch sterker staat en een meer coherent winstprofiel krijgt.

Thomas heeft een opbouwen-aanbeveling en koersdoel van 82 euro.