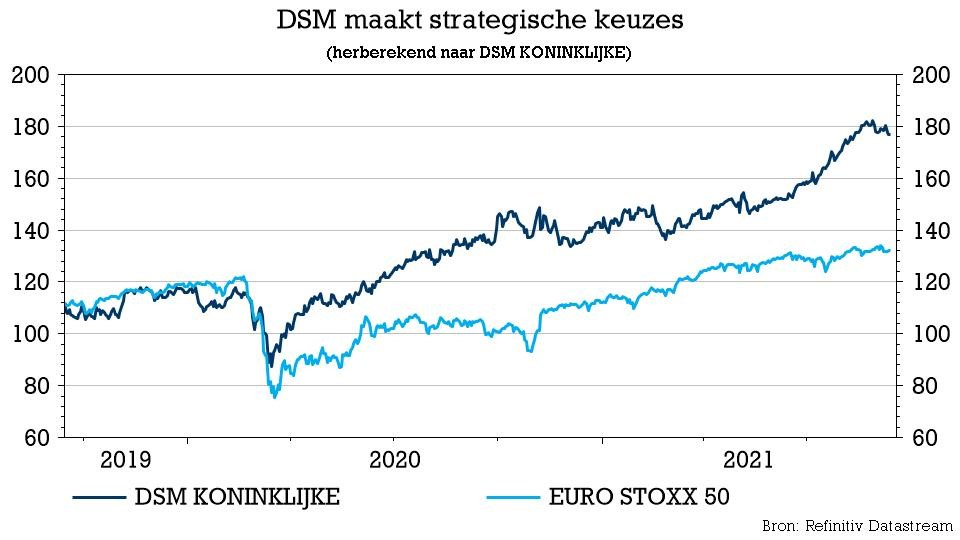

di. 14 sep 2021

DSM schudde de strategische kaarten en wil zich in de toekomst vooral richten op Health, Nutrition & BioScience. Dat betekent concreet dat voor de Materials-divisie naar een andere oplossing wordt gezocht. Daarbij ligt ook een mogelijke verkoop op tafel. Een en ander brengt flink wat teweeg bij KBC Securities, dat zowel het koersdoel als het advies voor de aandelen verhoogt.

Op weg naar exit van Materials

Na een succesvolle transformatie van de Materials-portefeuille in de richting van specialiteiten en rekening houdend met de recente verkoop van de activiteit Harsen & Functionele Materialen, is DSM's huidige Materials-divisie een actief van hoge kwaliteit met naar schatting 1,9 miljard euro omzet en 23% EBITDA-marge (op basis van onze prognoses voor 2021). Op basis van een 11x EV/EBITDA22e, zou DSM volgens KBC Securities ongeveer 4,8 miljard euro kunnen opbrengen.

Wijziging van de operationele structuur van de divisie Nutrition

DSM kondigde ook een verandering en vereenvoudiging van de operationele structuur van zijn Health, Nutrition & Bioscience aan. Met ingang van 1 januari 2022 komen er drie Business Groups:

- Food & Beverage: deze groep, die goed zal zijn voor meer dan 1 miljard euro omzet, zal bestaan uit de voedings-, drank- en dierenvoedingsactiviteiten van DSM Food Specialties en DSM Nutritional Products. Deze groep omvat ook EverSweet, CanolaPRO en de op zuivel gebaseerde smaakstoffen van First Choice Ingredients, dat momenteel wordt overgenomen.

- Health, Nutrition & Care: deze groep zal een omzet hebben van ongeveer 2,5 miljard euro en omvat DSM's activiteiten op het gebied van voeding voor jonge kinderen, voedingssupplementen, farma, medische voeding, persoonlijke verzorging, parfums, voedingsverbetering en biomedische materialen. Glycom en de portefeuille algenlipiden zijn in deze Business Group opgenomen.

- Animal Nutrition & Health: de groep omvat de onlangs overgenomen Erber Group en de recente innovaties zoals Bovear en Veramaris. De groep zal een omzet van meer dan 3 miljard euro leveren.

KBC Securities over DSM

De aankondiging van een herziening van de strategische opties voor de Materials activiteiten, inclusief een mogelijke verkoop, betekent hoogstwaarschijnlijk dat DSM op weg is om (eindelijk) een gefocust Health, Nutrition & BioScience concern te worden.

Het nieuws is een mooie aanleiding voor een update van het model. Daarbij elimineert KBC Securities na de aankondiging van vandaag de conglomeraatkorting van 5% uit het SOTP-model. De waardering van Nutrition wordt opgetrokken, wat finaal resulteert in een verhoging van de schatting van de reële waarde van 173 tot 190 euro. Dat wordt meteen ook het nieuwe koersdoel (was 170 euro). Het advies gaat van “Houden” naar “Opbouwen”.