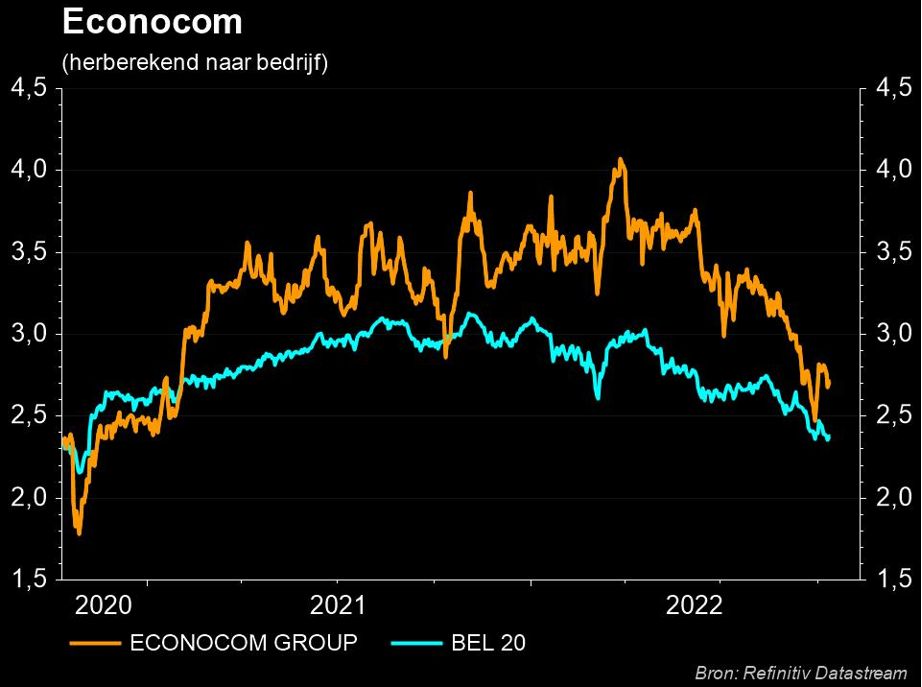

vr. 14 okt 2022

In een beknopte update rapporteerde Econocom vanmorgen een organische groei van 9,5% over de eerste negen maanden. Zoals gebruikelijk werd geen commentaar op de winstgevendheid gegeven,. Met ongeveer 300 miljoen aan afgestoten of overgenomen activiteiten is de impact op de resultaten moeilijk in te schatten. Uitgaande van enige tegenwind in de toekomst als bedrijven grote IT-projecten afbouwen, verlaagt KBC Securities de winstverwachtingen licht en komt uit op een nieuw koersdoel van 3,6 euro (was 3,8 euro). Advies blijft “Houden”.

Econocom verzamelde over de eerste negen maanden van het jaar een omzet van 1,826 miljoen euro, goed voor een toename met 9,5%. Op gerapporteerde basis steeg de omzet echter met slechts 1,4%, maar die vergelijking omvat desinvesteringen voor in totaal 216 miljoen. Per divisie ziet de omzetevolutie er als volgt uit:

- Products & Solutions: 759 miljoen euro, een autonome stijging van 15,8%. De achterstand veroorzaakt door de wereldwijde supply chain-problemen wordt ingehaald.

- Technology Management & Financing: in totaal 706 miljoen euro, een autonome stijging van 11,4%. De investeringen in het verkoopapparaat in 2021 werpen nu vruchten af.

- Diensten: 360 miljoen euro, een interne daling met 4,5%, omdat contracten met lage marges bewust niet werden verlengd. Het management verwacht een ommekeer in het vierde kwartaal, op basis van de oplopende outsourcingcontracten die in voorgaande kwartalen werden getekend.

De mening van KBC Securities

Op basis van deze update verwacht KBC Securities dat de omzet voor FY22 iets lager zal zijn dan hun huidige prognose van 2,617 miljoen euro. Dat verschil wordt echter voornamelijk veroorzaakt door desinvesteringen, wat betekent dat de impact op de nettowinst heel goed neutraal tot zelfs positief kan zijn. Deze trading update geeft helaas geen commentaar op winstgevendheid. Econocom herhaalt de verwachting voor 5% autonome omzetgroei in 2022, maar dat betekent volgens KBC Securities ook niet veel als er in september al 9,5% is bereikt.

In de toekomst is het volgens de analist mogelijk dat de verkooppijplijn dunner wordt omdat bedrijven IT-projecten uitstellen om de hoge inflatie en recessie te compenseren, hoewel het management bevestigde dat ze (nog) geen vertraging ervaren in oktober. Momenteel kan het bedrijf nog teren op het orderboek, maar dat effect zou in het vierde kwartaal kunnen afnemen.

KBC Securities verlaagt de winstverwachtingen op korte termijn lichtjes, wat leidt tot een nieuw koersdoel van 3,6 euro (was 3,8). Dat betekent dat er nog flink wat opwaarts potentieel is. Gezien het gebrek aan zichtbaarheid op de bottom-line en dus gebrek aan vertrouwen in de cijfers, blijft KBC Securities echter voorzichtig. In afwachting van een meer substantiële update blijft het advies op “Houden” staan.