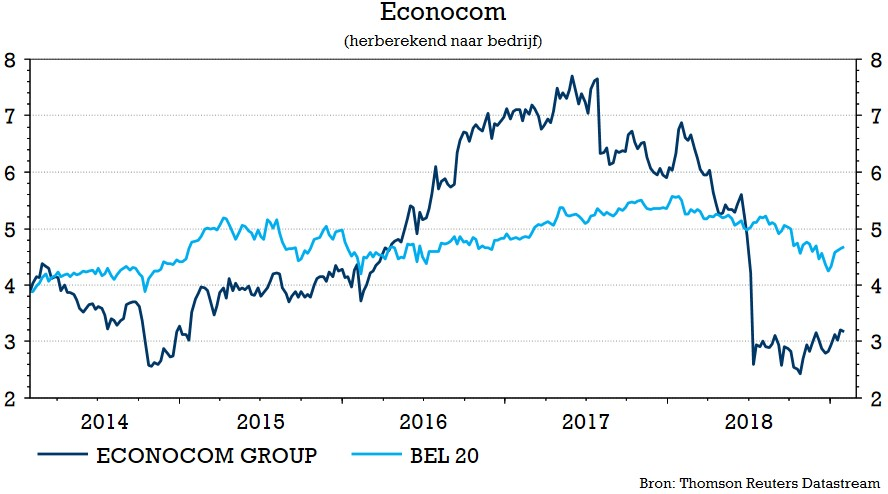

do. 31 jan 2019

Econocom (+2,2%) voegt zich tussen de stijgers op Euronext en heeft dat te danken aan de publicatie van het voorlopige kwartaalrapport. De cijfers waren wel iets slechter dan verwacht, maar met de vooruitgang in de schuldafbouw neemt de groep een bron van bezorgdheid weg. KBC Securities-analist Ruben Devos behoudt zijn koersdoel en advies voor de aandelen en vat het rapport voor u samen.

Zicht op de cijfers

De jaaromzet van de groep klopte af op 2,85 miljard euro en bleef daarmee iets onder de lat van zowel KBC Securities als de gemiddelde analist. Achter het groeicijfer van 8% gaat een kleiner dan verwachte organische groei van 2,7% schuil. Het jaarcijfer impliceert een onverwachte omzetdaling met 2% in het vierde kwartaal tot 901 miljoen euro.

Op het niveau van de verschillende divisies ziet de omzetevolutie er als volgt uit:

- Technology Management & Financing (TM&F): omzetdaling met 12% tot 485 miljoen euro, onder meer onder invloed van een stevige vergelijkbare basis (+28% in het vierde kwartaal van 2017).

- Services: omzetgroei van 14% in het vierde kwartaal tot 295 miljoen euro en iets beter dan de 293 miljoen die was verwacht.

- Products & Solutions: 9% omzetgroei in het vierde kwartaal tot 121 miljoen euro en iets onder de verwachting.

De REBITA kwam uit op 115 miljoen euro, zo’n 4% onder de in juli 2018 herziene verwachting. Voor 2019 mikt de groep op een REBITA van 128 miljoen euro op vergelijkbare basis. Dat is lager dan de 134 miljoen euro waar KBC Securities rekening mee hield. In het persbericht voegt Econocom eraan toe dat in 2019 bijzonder aandacht zal worden besteed “aan de generatie van cash en strikte kostencontrole”.

Schuldpositie

Opvallend was het lijntje over de netto financiële schuld die eind 2018 op 250 miljoen strandde, een pak minder dan de 308 miljoen euro waar KBC Securities op had gerekend en 145 miljoen euro minder dan bij de publicatie van de halfjaarcijfers. En dat ondanks onder meer de aankoop van eigen aandelen ten belope van ruim 40 miljoen euro. Econocom onderstreepte dat een sterke creatie van de operationele cash in combinatie met een verminderd werkkapitaal deze effecten ruimschoots compenseerden.

De mening van KBC Securities

Econocom stelde volgens analist Ruben Devos weliswaar teleur met de omzet- en REBITA-cijfers over 2018, maar maakte wel indruk met de aanzienlijke verbetering van de netto financiële schuld. Dat neemt een deel van de bezorgdheid bij beleggers over de onderliggen cashgeneratie weg, maar gezien de aard van de activiteiten in de divisie TM&F wijst KBC Securities wel op de interactie tussen de groei van deze activiteiten en de impact ervan op de financiële positie van de groep. Het is bijgevolg niet uitgesloten dat Econocom ervoor heeft gekozen om cash te verkiezen boven groei.

KBC Securities is van mening dat de uitspraken van CEO Jean-Louis Bouchard dat Econocom “klaar is voor een nieuwe groeimarkt op een gunstige markt”, niet volledig in overeenstemming zijn met de verwachting voor een REBITA van 128 miljoen euro voor 2019. In de tweede helft van 2018 daalde de REBITA met 16%, terwijl de groepsomzet met 4% steeg. De omzet van TM&F daalde evenwel over dezelfde periode met 4% en dat zet volgens KBC Securities het belang van deze activiteiten in de verf voor de winstgevendheid van de groep.

Het advies van KBC Securities is “Houden” met een koersdoel van 3,60 euro.