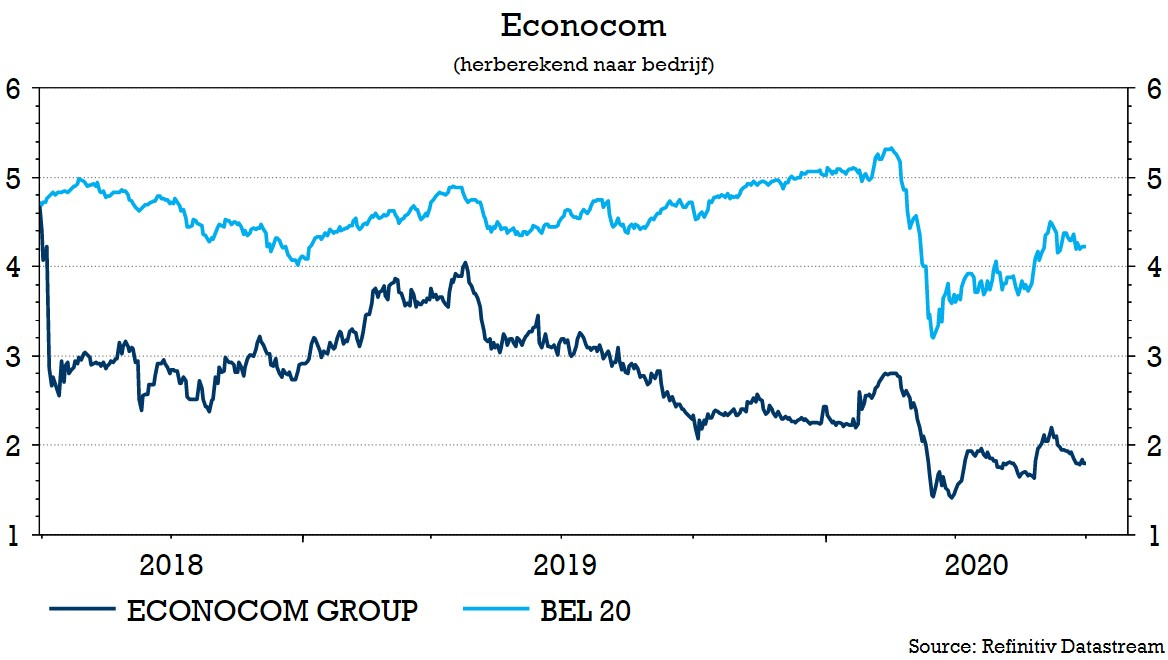

wo. 1 jul 2020

Econocom zal in het eerste helft van 2020 naar eigen zeggen een lagere omzet draaien dan in dezelfde periode vorig jaar, terwijl de recurrente bedrijfswinst wel vergelijkbaar moet zijn. Omwille van Covid-19 verwacht KBC Securities-analist Thomas Couvreur dat er in de tweede jaarhelft echter niet dezelfde inhaalbeweging zal komen als die van eind vorig jaar. Belangrijk is dat de geherstructureerde groep weer op de rails komt te staan.

Update

Econocom gaf deze ochtend een voorsmaakje van de prestaties in de eerste jaarhelft. De groep verwacht dat de omzet in die periode onder het niveau van een jaar eerder zal uitkomen (was 1.238 miljoen euro). De recurrente bedrijfswinst klokte in de eerste helft van 2019 af op 40 miljoen en dat niveau zou in 2020 wel vergelijkbaar zijn. Ook de nettoschuldpositie zou in lijn liggen met de 405 miljoen euro van vorig jaar.

De update kwam er in de marge van de aangekondigde afronding van de verkoop van EBC (Econocom Business Continuity) aan Chequers Capital, na goedkeuring van de mededingingsautoriteiten. De verkoop van EBC werd oorspronkelijk eind februari aangekondigd en vertegenwoordigt 430 mensen op 27 locaties en 86 miljoen omzet in 2019.

De visie van KBC Securities

De omzet kwam bij de rapportering van de jongste kwartaalcijfers op een eerder bescheiden 596 miljoen euro uit. Toen werd een inhaalbeweging gesuggereerd in de volgende kwartalen, omdat bedrijven sommige projecten versneld uitvoerden, zoals de luchthaven van Schiphol. Die besloot om de vervanging van 3.000 schermen te bespoedigen. KBC Securities-analist Thomas Couvreur verwachtte dat het tweede kwartaal ongeveer in lijn zou liggen met het laatste kwartaal en zal dus zijn verwachtingen aanpassen.

Wat betreft het recurrente bedrijfsresultaat werd de 40 miljoen euro van vorig jaar eerder aan de lage kant bevonden. Sindsdien zijn er aanzienlijke inspanningen gedaan om de kosten te verlagen, wat zorgde voor een sterke versnelling in de tweede helft van 2019. Zonder verdere desinvesteringen is het onwaarschijnlijk dat Econocom een vergelijkbaar niveau van kostenbesparingen zal realiseren als in de voorbije vier kwartalen.

Door het verlagen van de schattingen komt KBCS uit op een nieuw koersdoel van 2,7 euro (was 3,2 euro), wat nog steeds voldoende opwaarts potentieel biedt om een koopadvies te rechtvaardigen.

Investment case

Econocom bevindt zich in het midden van een belangrijke herstructurering, bestaande uit verschillende desinvesteringen van niet-kerndochterondernemingen en een uitgebreid kostenreductieplan. Dat kan aanzienlijke waarde voor de aandelen vrijmaken, wat bij KBCS resulteert in een koopaanbeveling. Covid-19 heeft deze evolutie echter onzekerder gemaakt, vooral op het gebied van de desinvesteringen, en zal wellicht aanzienlijke vertragingen veroorzaken, wat heeft geleid tot een lager koersdoel.