ma. 29 jun 2020

Economen zijn opvallend unaniem in hun pessimistische economische vooruitzichten, terwijl de financiële markten een meer optimistische kaart trekken. Is hier sprake van een tegenstelling? Feit is dat volgens KBC Chief Economist Jan Van Hove de risico’s rond Covid-19 groot blijven. De blijvende onzekerheid maakt een langzaam en langdurig herstel het meest realistische uitgangspunt.

Herstel na corona

Het coronavirus heeft grote economische schade veroorzaakt. Voor de westerse economieën zal de grootste terugval zichtbaar worden in de groeicijfers voor het tweede kwartaal, die vanaf juli beschikbaar zijn.

Toch herstelt de wereldeconomie zich momenteel al, dankzij de afbouw van lockdownmaatregelen en de geleidelijke, maar sneller dan verwachte heropstart van de economie. Economen zijn opvallend unaniem in hun pessimistische economische vooruitzichten. Toch zien we dat de financiële markten een meer optimistische kaart trekken. Is hier sprake van een tegenstelling? Dat hangt af van het tijdsperspectief. Op korte termijn zien we inderdaad heel wat positieve elementen, zoals de heropstart van de economie en de beleidsstimulus. Maar de risico’s rond het Covid-19-virus blijven groot en de aanhoudende onzekerheid maakt een langzaam en langdurig herstel het meest realistische uitgangspunt.

Positieve geluiden in een rotslecht 2020

Internationale instellingen hebben de aflopen twee weken hun economische vooruitzichten verder neerwaarts bijgesteld. Het IMF verwacht nu dat de wereldwijde economische groei in 2020 zal dalen met 4,9%. Niet enkel zal de impact van de coronacrisis sterker zijn dan eerder verwacht, bovendien zal het wereldwijde economische herstel trager verlopen.

Eerder verlaagde ook de OESO haar vooruitzichten. De denktank uit Parijs werkt nu met twee economische scenario’s, waarbij het scenario dat uitgaat van twee opeenvolgende economische schokken, waarbij de tweede schok wordt veroorzaakt door een nieuwe Covid-19-virusuitbraak, als meest waarschijnlijke scenario geldt.

KBC Economics werkt al sinds maart 2020 met dergelijke scenario’s, waarbij het steeds heeft benadrukt dat een nieuwe virusuitbraak de economische schade van de coronacrisis aanzienlijk kan verhogen en het herstel nog langzamer zal doen verlopen. Sindsdien hebben de economen niettemin een aantal positieve evoluties kunnen vaststellen. De sneller dan verwachte economische heropstart verzacht de negatieve groei-impact in het tweede kwartaal. Bovendien lijken de meeste regeringen nu bereid te zijn om een aanzienlijke budgettaire stimulans door te voeren, daarbij bovendien geholpen door het ‘Next Generation EU’-plan van de Europese Commissie.

Optimistische geluiden, maar toch moeten we voorzichtig blijven. Bij de heropstart van de economie komt de aanbodzijde van de economie terug op gang, maar die draait nog altijd niet op kruissnelheid. Social distancing en andere voorzorgsmaatregelen blijven het productieproces van goederen en diensten verstoren. De "90%-economie" lijkt de meest haalbare kaart in vele sectoren, terwijl een beperkt aantal sectoren nog steeds met de remmen op moeten opstarten of zelfs nog niet opstarten (bijv. grote evenementen).

Ook de vraagzijde van de economie blijft onder druk staan. Er is een duidelijk herstel in de vraag van consumenten en bedrijven, maar van een volledig herstel is absoluut nog geen sprake. Voorzichtigheid blijft troef, wat we bijvoorbeeld zien in toenemend spaargedrag. Sentimentsindicatoren herstellen geleidelijk, maar blijven nog altijd in negatief territorium en bevestigen daarmee de voorzichtige houding van bedrijven en consumenten.

Slecht nieuws op komst

De budgettaire stimulans zal ongetwijfeld zowel vraag als aanbod ondersteunen. Wel kan men zich de vraag stellen of maatregelen om de vraag te stimuleren altijd even zinvol zijn. In onzekere tijden blijft de vraag meestal onder druk staan.

Het is trouwens niet alleen de binnenlandse vraag die onder druk staat; ook de exportvraag is drastisch gedaald. En in de toekomstige wereld met toenemend protectionisme en economisch nationalisme is het maar de vraag of de export zich snel volledig zal herstellen. De wolken moeten verdwijnen vooraleer de economische motor weer op volle toeren kan draaien. Dat onvolledige herstel op korte termijn heeft een hoge tol. De KBC-economen verwachten dat de werkloosheid aanzienlijk zal oplopen.

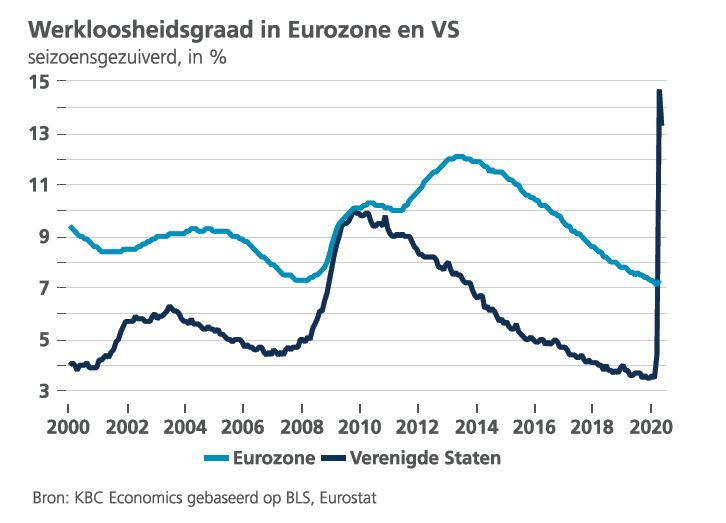

Opnieuw kan je de recente internationale trends positief én negatief interpreteren. Positief is dat de Amerikaanse werkloosheid lijkt te stabiliseren, maar dan wel rond een werkloosheidsgraad van 14%, ongeëvenaard in de naoorlogse periode. Positief is ook dat de Europese werkloosheid laag blijft, maar dat moeten we onmiddellijk nuanceren, omdat alle Europese landen een of ander systeem van tijdelijke werkloosheid hebben ingevoerd. Dat leidt vandaag tot een uitzonderlijk beeld met een veel hogere werkloosheid in de VS dan in Europa. Uiteraard is dit slechts stilte voor de storm in Europa. De Europese effectieve werkloosheid zal de komende maanden oplopen door de lagere economische output en de onzekerheid. En dat jobverlies zal zich laten gevoelen in de consumptie en investeringen door gezinnen.

Naast stijgende werkloosheid zal er meer slecht economisch nieuws volgen. Vele bedrijven zijn zwaar getroffen door de tijdelijke economische stilstand. De zwakkere onder hen, in het bijzonder bedrijven met een beperkte liquiditeit en lage solvabiliteit, zullen de coronacrisis op langere termijn niet overleven. Voorlopig liggen zij aan een infuus van overheidsgaranties, schuldmoratoria en tegemoetkomingen. Maar die systemen zullen uitdoven en uiteindelijk verdwijnen. Door een roze bril bekeken kan je stellen dat de structurele economische schade op dit ogenblik al bij al nog meevalt. Vanuit een meer realistisch perspectief weten we dat de echte schok nog moet komen. Terecht kan men vrezen dat het omvallen van enkele bedrijven een kettingreactie zal teweeg brengen. Een cascade van problemen zal leiden tot een golf van faillissementen, die ook relatief gezonde bedrijven zal treffen. "Collateral damage", als het ware. Kredietverliezen bij financiële instellingen zullen toenemen. En de vraag is maar of ondernemingen in dergelijk klimaat nog durven en willen investeren. Enquêtes wijzen alvast uit dat de bedrijfsinvesteringen een sterke duik zullen nemen. En daarmee komt de groei in winstgevendheid en productiviteit onder druk.

Het optimisme in de financiële markten lijkt dus sterk gebaseerd op hoop op herstel en de relatief rooskleurige vooruitzichten op korte termijn. Fundamenteel is die visie correct, aangezien na de enorme terugval in de economie er in elk geval een duidelijk herstel zal volgen dat vandaag al aan de gang is. Maar de risico’s lijken vandaag te hoog om ongebreideld optimisme te verantwoorden. Een voorzichtig optimistische houding lijkt het meest in overeenstemming te zijn met de economische indicatoren en verwachtingen. Hoop doet leven, maar hoop is een slechte basis voor strategische beslissingen.