di. 8 jul 2025

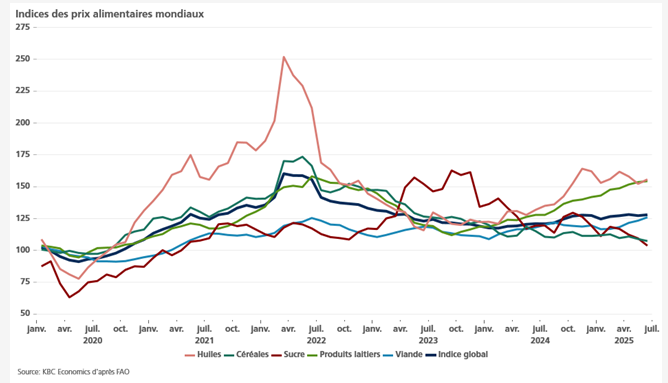

Aan de ene kant zou de wereldwijde graanproductie een recordniveau moeten bereiken, en aan de andere kant verhindert dat niet dat de FAO-index op jaarbasis met 5,8% stijgt.

FAO-index

Volgens de FAO is dit productierecord te danken aan een sterke opbrengst van tarwe, maïs en rijst. Wat tarwe betreft, is deze stijging te verklaren door hogere dan verwachte opbrengsten in India en Pakistan, wat het lagere volume in de EU – veroorzaakt door droog weer – heeft gecompenseerd. Ondanks deze overvloedige oogst is de FAO-index gestegen, gedreven door hogere prijzen voor vlees, zuivelproducten en plantaardige oliën. Voor vlees bereikte de index een recordniveau, en met uitzondering van gevogelte zijn alle vleescategorieën in prijs gestegen. Net als bij zuivelproducten is de vraag duidelijk de drijvende kracht achter deze prijsstijging, behalve bij gevogelte, dat lijdt onder een overaanbod.

Verrassing

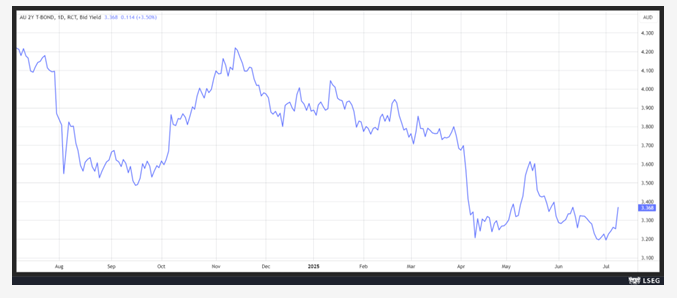

Hoewel een renteverlaging werd verwacht van de Australische centrale bank, besloot deze vanochtend de rente ongewijzigd te laten, met een nipte stemming van 6 voor het behoud van de status quo en 3 tegen.

Ter rechtvaardiging van deze beslissing stelt het persbericht dat:

“Hoewel de recente gegevens van de maandelijkse CPI-indicator suggereren dat de inflatie over het tweede kwartaal grotendeels in lijn zal zijn met de prognose, waren ze aan de marge iets hoger dan verwacht. Aangezien de discontovoet 50 basispunten lager ligt dan vijf maanden geleden en de algemene economische omstandigheden zich ontwikkelen zoals voorzien, achtte de Raad het gepast om nog wat meer informatie af te wachten om te bevestigen dat de inflatie duurzaam op koers blijft naar 2,5%.”

Een zin uit het persbericht zou net zo goed van toepassing kunnen zijn op het standpunt van de FED:

“De Raad zal zeer aandachtig blijven voor de ontwikkelingen in de wereldeconomie en de financiële markten, de binnenlandse vraagtrends en de vooruitzichten voor inflatie en de arbeidsmarkt. De Raad blijft gefocust op zijn mandaat, namelijk prijsstabiliteit en volledige werkgelegenheid, en zal alles doen wat nodig is om dat te bereiken.”

Deze onverwachte status quo leidde tot een stijging van de obligatierentes, met name op de 2-jaars obligatie.

Een gevoel van déjà-vu

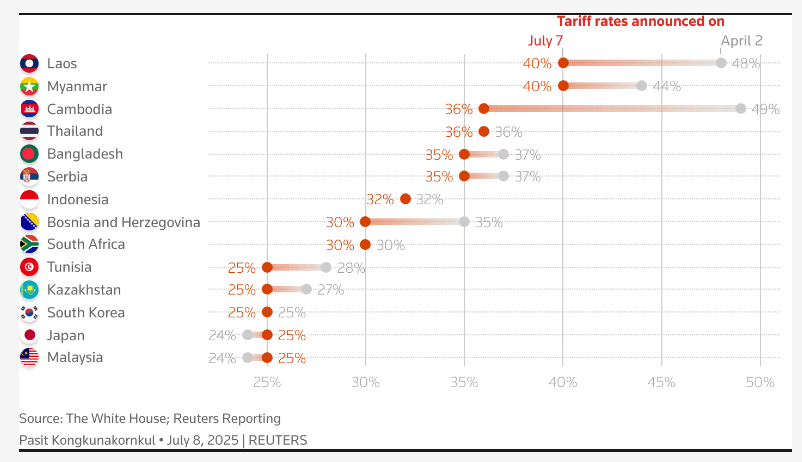

Uiteindelijk is de deadline van 9 juli voor het sluiten van handelsakkoorden met de Verenigde Staten uitgesteld tot 1 augustus, hoewel 14 landen brieven hebben ontvangen over de verhoging van invoertarieven op hun goederen. Dat Trump verklaarde dat zijn laatste tariefdeadline “definitief was, maar niet voor 100%”, wekte de indruk dat er opnieuw uitstel mogelijk is, wat de Aziatische aandelenmarkten vanochtend geruststelde. Van de 14 landen die deze brief ontvingen, zijn Japan en Zuid-Korea belangrijke handelspartners van de VS en blijven zij bedreigd met invoertarieven van 25%, hetzelfde niveau als aangekondigd op 2 april.

Zoals de tabel laat zien, zijn de tarieven voor de andere landen, die vanaf 1 augustus van kracht zouden worden, ook vergelijkbaar met die van 2 april.

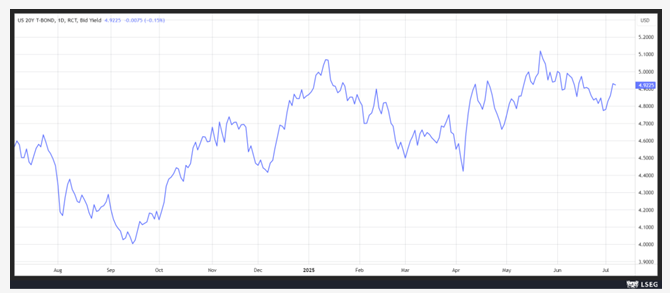

Deze aankondiging over Zuid-Korea en Japan had invloed op de Amerikaanse obligatierentes, aangezien deze landen belangrijke exporteurs naar de VS zijn. Beleggers vrezen dat de invoertarieven zullen leiden tot hogere prijzen en tragere groei.

De obligatierentes stegen, mede door het gevoel dat de FED zich dit jaar zal beperken tot twee renteverlagingen vanwege het risico op prijsstijgingen.

Om verdere spanningen te vermijden, heeft het Amerikaanse ministerie van Financiën de omvang van zijn obligatie-uitgiftes deze week gehandhaafd:

- 58 miljard dollar aan 3-jaars obligaties op dinsdag

- 39 miljard dollar aan 10-jaars obligaties op woensdag

- 22 miljard dollar aan 30-jaars obligaties op donderdag

Naast het inflatierisico zal de begrotingswet die Trump op 4 juli ondertekende het begrotingstekort vergroten en de schuld verhogen, wat extra druk zet op de obligatierentes.

Beter dan verwacht

De industriële productie in Duitsland is maand-op-maand met 1,2% gestegen, terwijl analisten een stagnatie hadden voorspeld.

Deze groei werd ondersteund door:

- een stijging van 4,9% in de auto-industrie ten opzichte van april

- een stijging van 10,8% in de energieproductie

- een stijging van 10% in de farmaceutische productie, als gevolg van anticipatie op nieuwe tarieven in de sector

Het blijkt dat de VS meer aankopen doet bij Duitsland vóór de inwerkingtreding van nieuwe invoertarieven.