do. 23 jul 2020

Eergisteren was de kogel dan toch door de kerk. De Europese leiders werden het eens over het ‘Next Generation EU’ herstelpakket van 750 miljard euro. KBC Economics, onder leiding van KBC-hoofdeconoom Jan Van Hove, geeft commentaar bij het akkoord.

De marktreactie was niet euforisch. De euro en ook de Europese beurzen, reageerden met enige reserve. Dat was begrijpelijk. De markten gingen er vooraf vanuit dat de EU ‘niet anders kon’ dan een pakket goed te keuren gebaseerd op het voorstel van de Europese Commissie. Falen was geen optie. De intra-EMU-obligatiemarkten en de euro hadden al een voorschot genomen.

Compromis

Het oorspronkelijke voorstel werd ook afgezwakt. Geen verhouding van 500 miljard euro subsidies en 250 miljard euro leningen, maar 390 miljard euro subsidies en 360 miljard euro leningen. De ‘zuinige landen’, o.a. Nederland, moesten een politieke compensatie krijgen. De financiering is ook niet vrijblijvend. De lidstaten krijgen middelen in functie van de schade die ze hebben geleden door het coronavirus. Om effectief over die fondsen te kunnen beschikken, moeten ze wel een plan voorleggen dat past in een breder, duurzaam en toekomstgericht Europees beleidskader.

De middelen kunnen dus niet zomaar worden ingezet voor lopende uitgaven of, bijvoorbeeld, om de Italiaanse belastingen te verlagen. ‘Kritische landen’ kunnen de uitbetaling tijdelijk blokkeren als ze vinden dat het geld niet voor de juiste doelen wordt aangewend. Het plan is dan ook maar een voorzichtige stap naar een fiscale integratie. Dat is nog geen fiscale ‘transferunie’. Toch is een belangrijke stap gezet. Naast fiscale solidariteit, is de creatie van een nieuw, belangrijk segment in de obligatiemarkt het vermelden waard.

Financiering

Het plan wordt gefinancierd met leningen ondersteund door de EU begroting. Tot nu was de uitgifte van obligaties op Europees niveau beperkt. Door de ‘massale’ uitgifte volgende jaren komt er een nieuwe grote speler op de internationale kapitaalmarkt. Die EU-obligatiemarkt blijft ver verwijderd van de markt van Amerikaanse Treasuries, de referentie. Toch zal ze de aandacht trekken van grote investeerders zoals centrale banken die hun reserves willen spreiden in liquide activa van de hoogste kredietkwaliteit. Dit soort verschuivingen gebeurt niet van de ene dag op de andere. Toch is er ook een stap gezet die de euro potentieel een belangrijkere internationale rol laat spelen.

Dollar verzwakt

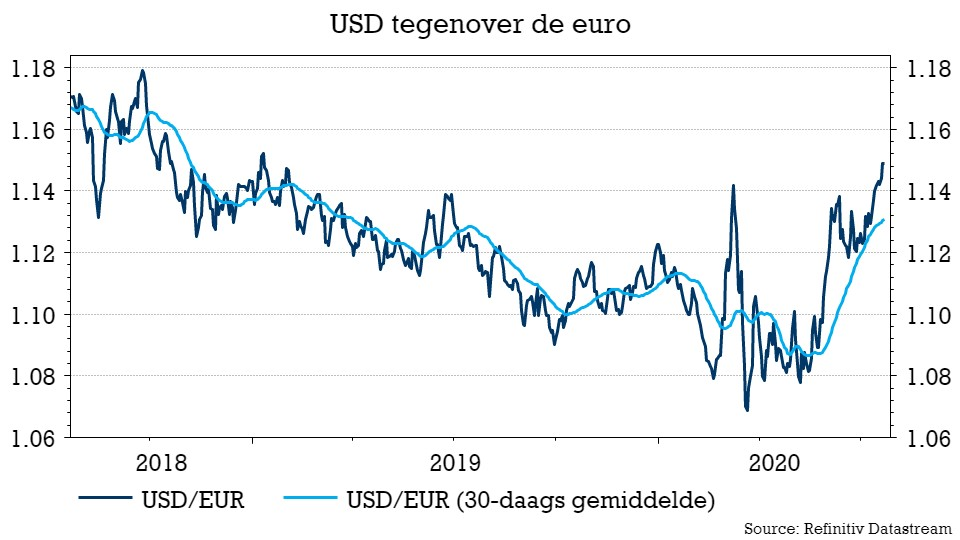

Over naar de reactie op de wisselmarkt. EUR/USD rondde de kaap van 1.15 en zette een nieuw hoogtepunt voor 2020. Toch was dit slechts ten dele ingegeven door de ‘stap vooruit‘ op Europees niveau. De breuk hoger kwam er wel pas toen de VS in de markt kwam. Vooral de dollar werd toen opnieuw verkocht. Ondanks alle onzekerheid over de nieuwe corona-opstoot, was de markt nog maar eens gevat door een opflakkering van de algemene ‘reflatie-trade’. Dat bleek in beperkte mate uit het constructief beurssentiment. Veel opvallender waren de stijging van goud, zilver, olie en een reeks andere activa die traditioneel invers gecorreleerd zijn met de dollar.

Conclusie

Voor KBC Economics is de breuk van EUR/USD boven 1.15 ook uiting van een zwakke dollar. Op korte termijn is er immers al behoorlijk wat goed nieuws in de euro verdisconteerd. Een verdere stijging van EUR/USD moet waarschijnlijk komen van intrinsieke USD-zwakte. Daarvoor moet de markt een minimum aan geloof behouden dat het globale herstel niet ten gronde wordt gehypothekeerd door de opstoot van het coronavirus. De breuk boven EUR/USD 1.15 is een bijkomende illustratie dat de dollar in een ‘sell-on-upticks patroon’ is terecht gekomen. Enige consolidatie of zelfs een beperkte correctie op korte termijn kan als de globale twijfel toch weer zou toenemen. De trend is wel duidelijk.