ma. 19 mei 2025

EVS?

EVS zorgde voor een revolutie in live sportuitzendingen dankzij zijn Live Slow Motion systeem, dat een wijdverspreide replay-technologie is geworden voor uitgezonden sportevenementen over de hele wereld.

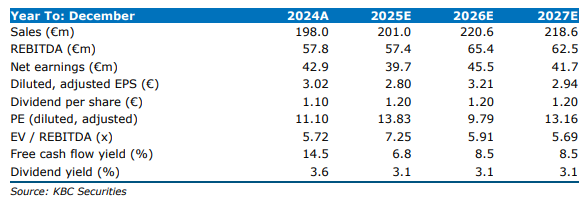

EVS benadrukte dat het eerste kwartaal van 2025 iets onder de eigen verwachtingen lag, voornamelijk door het uitstel van bepaalde klantleveringen van maart naar april. Dit timing-gerelateerde effect verandert echter niets aan de onderliggende positieve dynamiek van het bedrijf. EVS gaf aan dat de klantenvraag in alle regio’s robuust blijft, wat het vertrouwen in de jaarprognose voor 2025 ondersteunt.

Hoewel EVS verwacht zijn omzetdoelstellingen voor 2025 te halen, blijven er risico’s door macro-economische spanningen, discussies over invoertarieven en een verzwakkende dollar. Door het uitstel van leveringen kon het eerste kwartaal 2025 de verwachte groei niet waarmaken. Toch bedroeg de reeds vastgelegde omzet voor geheel 2025 op het einde van het eerste kwartaal 125,1 miljoen euro (4,7 miljoen euro jaar-op-jaar), en handhaaft EVS zijn omzetrichtlijn van 195–210 miljoen euro.

Operationele kosten (OpEx) bleven onder controle, wat positief werd onthaald. Op basis van de eerstekwartaalresultaten 2025-resultaten en in lijn met de omzetprognose voor 2025, gaf EVS een nieuwe EBIT-richtlijn van 35–43 miljoen euro, terwijl de eerdere verwachting op 43,6 miljoen euro lag. De brutomarge voor 2025 zal naar verwachting licht dalen door een wijziging in de oplossingensamenstelling. EVS verwacht echter dat de marges per oplossing positief zullen evolueren, mede dankzij prijsverhogingen (de meest recente werd ingevoerd in mei 2025).

Ondanks het ontbreken van inkomsten uit Big Event Rentals (BER) in 2025, blijft EVS voorzichtig optimistisch. Het bedrijf erkent dat de huidige situatie rond Amerikaanse invoertarieven de marktonzekerheid verhoogt. Toch blijft EVS ervan overtuigd dat 2025 een doorbraakjaar kan worden, mede dankzij een groeiende pijplijn en verstevigde verkoopverplichtingen.

EVS benadrukte dat de Amerikaanse tariefdiscussies hun groeiplannen niet beïnvloeden, maar dat ze wel alternatieve manieren overwegen om Amerikaanse klanten te bedienen. Er liggen meerdere scenario’s klaar om in te spelen op deze nieuwe realiteit, en in het tweede kwartaal 2025 zullen de processen verder worden versterkt om de impact van dergelijke tarieven te beperken.

Tot slot blijft EVS investeren in strategische groeiprojecten en verwacht het bedrijf dat de kaspositie sterk genoeg is om de groeistrategie te ondersteunen.

KBC Securities over EVS

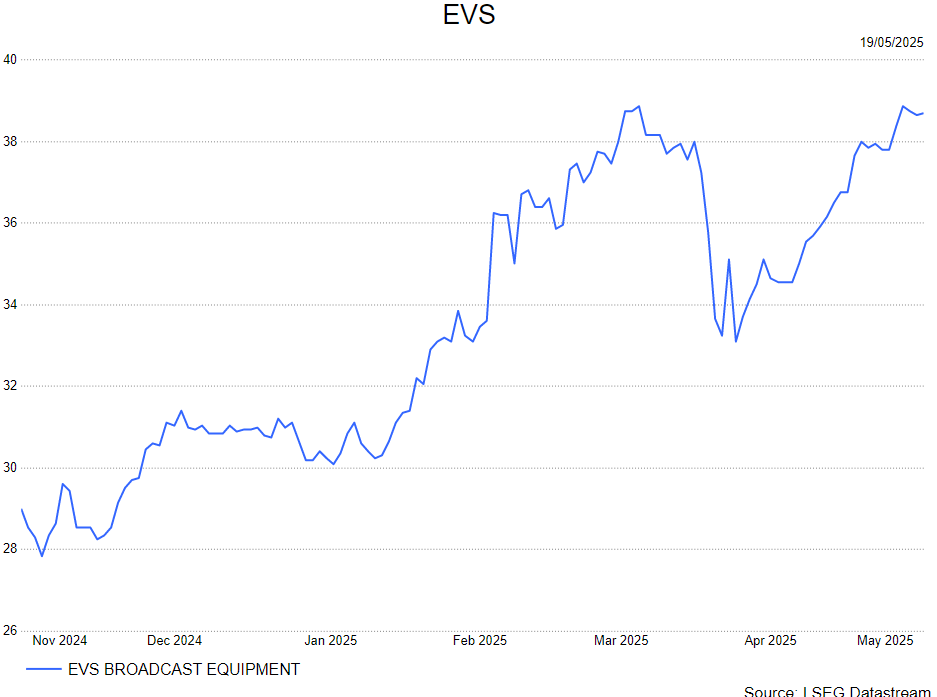

Guy herhaalt zijn kopen-aanbeveling met een koersdoel van 46 euro.