vr. 22 feb 2019

Hoogspanningsnetbeheerder Elia opende vanmorgen de boeken. De resultaten die de groep deze ochtend bekendmaakte waren positief en werden meteen op een koersdoelverhoging getrakteerd door KBC Securities.

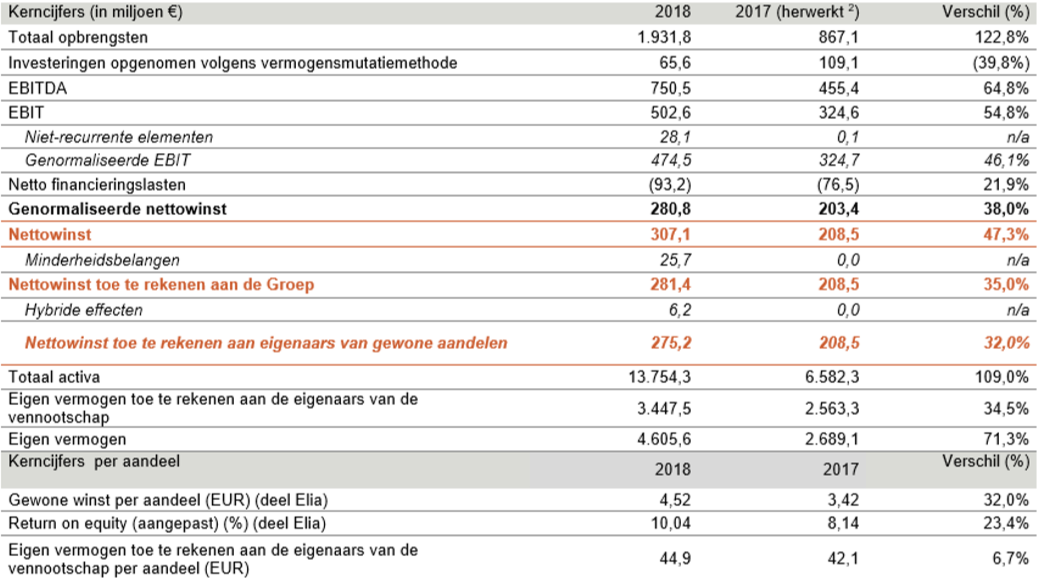

Resultaten

Elia rapporteerde opnieuw sterke resultaten voor het boekjaar 2018. De genormaliseerde nettowinst lag in lijn met de verwachtingen van KBC Securities en steeg met +38% dankzij een combinatie van factoren: de overname van een 20%-belang in 50Hertz, een solide operationele prestatie, het vrijkomen van de juridische claim in Duitsland tijdens de tweede jaarhelft en de realisatie van strategische investeringen in België.

De totale nettowinst kwam met 275 miljoen euro hoger uit dan verwacht. Dit wordt echter ondersteund door een eenmalig resultaat van 21,6 miljoen euro bij 50Hertz, als gevolg van de gedeeltelijke ingebruikname van het park Ostwind 1 (enkel de afschrijvingen voor december zijn in het resultaat opgenomen, terwijl de vergoeding voor het volledige jaar reeds is toegekend). De winst per aandeel is met 32% gestegen tot 4,52 euro en het dividend werd, in lijn met de verwachtingen, met de inflatie opgetrokken tot 1,66 euro.

Regionaal

- In België steeg de genormaliseerde nettowinst met 17% tot 115 miljoen euro, dat lag in lijn met de verwachting. De groei is het gevolg van de uitvoering van het strategisch investeringsprogramma (+11,1 miljoen euro), de jaarlijkse stijging van het gemiddelde eigen vermogen en de OLO-rente (+2,9 miljoen euro) en de lagere regulatoire afrekeningen van het vorige jaar (+1,7 miljoen euro). Deze effecten werden gedeeltelijk gecompenseerd door een lagere bijdrage van de incentives (-1,8 miljoen euro) en verder geholpen door de beperkte schade aan elektrische installaties (+2,5 miljoen euro).

- In Duitsland (op basis van 100%) steeg de genormaliseerde nettowinst met 19% tot 216 miljoen euro, ook in lijn met de verwachting. Dit is het gevolg van het vrijkomen van een provisie voor hangende geschillen, een hogere vergoeding op zowel onshore als offshore investeringen (22,1 miljoen euro) en een daling van de bedrijfskosten als gevolg van het kostenprogramma. De dekking van de offshore-investeringskosten is met 40 miljoen euro gedaald door de overgang naar een mechanisme op basis van werkelijke uitgaven in 2019.

Investeringen

Netwerkinvesteringen kwamen in België uit op 637 miljoen euro, in lijn met de 630 miljoen euro die verwacht was. In Duitsland werd met 492 miljoen euro iets meer uitgegeven dan de 470 miljoen euro waarop was gerekend.

Balans

De netto financiële schuld strandde op 4,606 miljard euro. Dat komt overeen met een toename op jaarbasis, maar betekent een daling ten opzichte van de 4,816 miljard op het einde van de eerste jaarhelft en minder dan de 5,2 miljard euro die was verwacht door KBC Securities. De investeringsprogramma’s worden vooral gefinancierd door de operationele kasstroom, door 50 miljoen euro commercial paper en door een lening van 100 miljoen euro van de EIB.

Vooruitzichten

In België rekent de groep op een gereguleerd rendement van 5 tot 6%, al zal dat naar verwachting eerder tegen de bovenkant van de vork aanleunen. In Duitsland wordt gerekend op een rendement van 8 tot 10%. Per saldo betekent dat een verwacht rendement op eigen vermogen van 7 tot 8%.

De visie van KBC Securities

“Sterke operationele prestaties met het genormaliseerde resultaat in lijn met de verwachtingen en een hoger totaal resultaat als gevolg van de eenmalige elementen bij Ostwind 1”, zo vatten de analisten van KBC Securities het kwartaalrapport samen. In de komende weken worden meer details over de kapitaalverhoging verwacht. Daarnaast was er een licht positieve actualisering over de productiviteit en de efficiëntie in Duitsland, terwijl het voorgestelde Duitse netwerkplan erop wijst dat de toekomstige investeringen waarschijnlijk hoger zullen liggen.

Het aandeel heeft de voorbije maanden al zeer goed gepresteerd, maar noteert nog steeds met een kleine korting terwijl de sectorgenoten met een premie van 20%-40% noteren. Het koersdoel wordt opgetrokken van 60 naar 70 euro bij een onveranderd “opbouwen”-advies.