di. 27 jan 2026

Elia?

Elia Group is de groep boven de Belgische transmissienetbeheerder Elia Transmission Belgium en de Duitse TNB 50Hertz (waarvan het 80% bezit). De belangrijkste activiteiten van de groep zijn de transmissie van elektriciteit van producenten naar distributienetbeheerders en grote industriële gebruikers. Daarnaast bezit de groep ook 50% van de Nemo Link interconnector tussen België en het VK, samen met National Grid.

De sterke toename van datacenter‑ en AI‑gerelateerde stroomnoden zet het groeiprofiel van Europese transmissienetbeheerders op scherp, aldus KBC Securities‑analist Wim Lewi. Volgens hem profiteren spelers zoals Elia van hogere investeringsvolumes, verbeterende waarderingsmultiples en een gunstiger sentiment in de markt. De analist benadrukt dat deze structurele trend de aanzet vormt tot een mogelijk langere periode van groei voor Elia Group.

AI en datacenters duwen kapitaalstromen richting transmissienetbeheerders

Volgens Wm wordt de waardering van transmissienetbeheerders zoals Elia duidelijk gedreven door de wereldwijde investeringsgolf richting AI‑infrastructuur. AI‑first‑datacenters hebben een extreem hoge, betrouwbare en koolstofarme stroomvoorziening nodig. De Europese vraag naar datacenter‑IT‑capaciteit stijgt volgens hem van ongeveer 10 gigawatt naar 35 gigawatt tegen 2030.

Hyperscalers versterken deze trend nog verder: hun enorme stroomvraag duwt de verwachte RAB‑groei van TSO’s omhoog, zowel qua intensiteit als qua duur. De analist verwijst naar ENTSO‑E, dat aangeeft dat de vergoedingkaders in Europa moeten worden bijgestuurd om de massale netinvesteringen te financieren.

In de praktijk duurt het volgens gegevens van het WEF tegenwoordig drie tot vijf jaar vooraleer grote datacenters toegang krijgen tot voldoende capaciteit in de belangrijke Europese FLAP‑D‑markten (Frankfurt, Londen, Amsterdam, Parijs en Dublin). De vraag verschuift daardoor steeds meer naar tweede‑lijnsregio’s zoals Milaan, Madrid, Brussel en de Nordics. Dit vermindert volgens de analist de perceptie van risico op toekomstige groei, waardoor de gewogen gemiddelde kapitaalkost daalt en waarderingsmultiples stijgen.

Gevolgen voor Elia: strategische positie wordt nog belangrijker

In zijn analyse benadrukt Wim dat Elia’s geplande investeringen essentieel zijn om zowel de energietransitie als de digitalisering te ondersteunen. De groei van elektrisch rijden en het snel stijgende stroomverbruik door datacenters vergen dat bijkomende capaciteit vooral afkomstig is van hernieuwbare bronnen.

Elia bevindt zich volgens hem in een unieke positie binnen het Europese energielandschap:

• Het bedrijf staat centraal in de integratie van offshore wind.

• Het moet de netbalans bewaken nu zonne‑energie in piekuren steeds meer schommelingen veroorzaakt.

• Voor AI‑toepassingen moet het bedrijf netcapaciteit concentreren op zeer specifieke knooppunten, wat grote en complexe infrastructuurprojecten vereist.

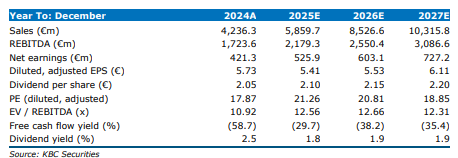

Hij wijst erop dat het investeringsplan van 26,8 miljard euro voor de periode 2025‑2028 — waarvan 7,5 miljard euro in België en 19,3 miljard euro in Duitsland — volledig werd goedgekeurd. Hierdoor groeit de RAB volgens hem gedurende de komende vijf jaar met ongeveer 15 procent. Dat leidt tot een verwachte jaarlijkse groei van de winst per aandeel van circa 8,5 procent tussen 2025 en 2028.

De analist merkt ook op dat het toenemend aandeel niet‑gereguleerde activiteiten extra groeipotentieel biedt. De combinatie van gereguleerde RAB‑groei en strategische uitbreidingen in niet‑gereguleerde domeinen vormt volgens hem het begin van een indrukwekkend groeitraject.

Marktcontext: liquiditeit, regelgeving en financiering spelen mee

Wim voorspelt dat ETF‑stromen een bijkomende positieve impact zullen hebben op de waarderingen van nutsbedrijven, nu het AI‑thema “hot” blijft. Daarnaast merkt hij op dat Elia vóór 2028 meer dan 2,0 miljard euro aan equity‑achtige financiering verwacht op te halen. Een hogere aandelenkoers zorgt daarbij voor minder verwatering — wat de waarderingslogica verder versterkt.

Ook op regelgevingsvlak ziet hij positieve signalen. In Duitsland wordt een mogelijke overstap naar een “cost+”‑model onderzocht, wat het rendement op eigen vermogen kan opkrikken. Bovendien is Elia volgens hem minder gevoelig voor rentestijgingen dankzij de manier waarop de vergoedingsformules zijn opgebouwd.

Maar er zijn ook risico’s die de analist onderstreept: vergunningstrajecten kunnen investeringsprojecten vertragen, budgettaire beperkingen kunnen rendementen onder druk zetten, AI‑investeringen kunnen afkoelen bij teleurstellende technologische vooruitgang, en lokale autoriteiten kunnen grote projecten blokkeren. Ook blijft de beschikbaarheid van voldoende CO₂‑arm opgewekte stroom een gezondheidsfactor voor de hele AI‑keten.

KBC Securities over Elia

Volgens de KBC Securities‑analist bevindt Elia Group zich aan het begin van een lange en sterke groeifase, gedreven door massale investeringen in hernieuwbare energie en de explosieve stijging van stroomvraag door datacenters en AI‑toepassingen. De strategische positie van Elia binnen de Europese energietransitie ondersteunt volgens hem een solide investeringsverhaal, waarbij zowel gereguleerde als niet‑gereguleerde activiteiten bijdragen aan de langetermijngroei.

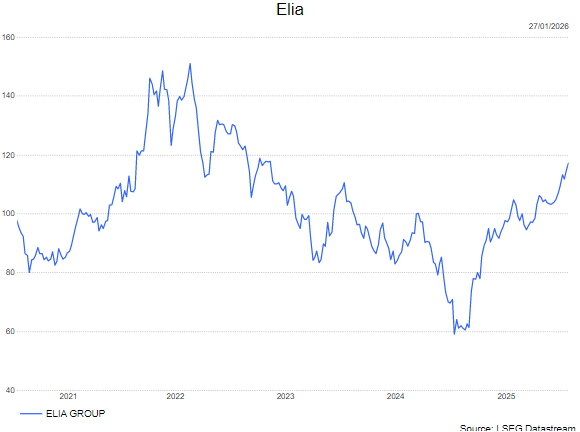

Wim sluit zijn analyse af met een hogere aanbeveling: van houden naar opbouwen-aanbeveling en een hoger koersdoel: van 110 euro naar 135 euro.