vr. 26 nov 2021

In haar derdekwartaalupdate verhoogt Elia haar vooruitzichten dankzij de zeer sterke prestatie van Nemo Link. Deze ‘interconnector’ bestaat uit onderzeese en ondergrondse elektriciteitskabels tussen België en het Verenigd Koninkrijk en zorgt ervoor dat er in beide richtingen elektriciteit van het ene land naar het andere kan stromen.

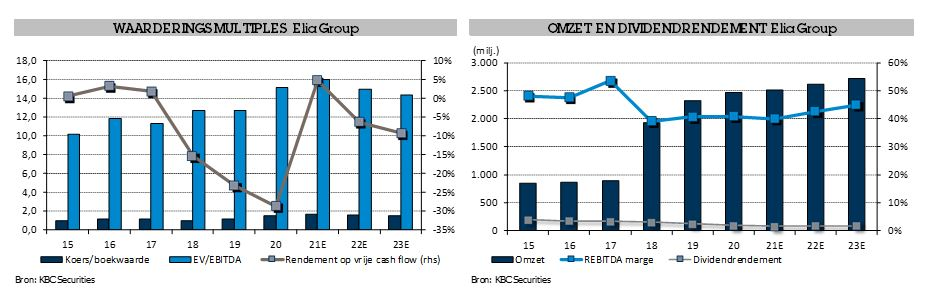

Hoewel KBC Securities-analist Olivier Vandewoude al rekende op een hoge bijdrage van de BE-VK interconnector, leggen de opwaartse bijstellingen van de jaarvooruitzichten die lat nog hoger, zodat er nu gemikt wordt op een rendement op eigen vermogen (ROE) van 7,2%, dik 40 basispunten hoger dan de eerdere schatting van 6,8% en ver boven de officiële vork van 5,5% à 6,5%. Het koersdoel stijgt daardoor van 102 naar 103 euro, met behoud van het “Houden”-advies.

Kwartaalupdate met verwachte rendementen

Elia publiceerde vanochtend zijn “kwalitatieve” kwartaalupdate met een blik op het verwachte rendement van de verschillende segmenten:

- België: de doelstelling voor het rendement op eigen vermogen (ROE) bleef ongewijzigd, ergens tussen van 5 à 6%. De prognose voor de investeringen (CAPEX) is licht gestegen van 390 naar 400 miljoen euro, maar dat is verwaarloosbaar.

- Duitsland: het verwachte rendement werd nader gepreciseerd tot “aan de bovenkant van de beoogde 8 à 10%”, terwijl de investeringsverwachtingen voor 2021 marginaal daalden van 860 naar 850 miljoen euro.

- Niet-gereguleerde activiteiten (incl. Nemo Link) zullen naar verwachting 22 à 27 miljoen euro aan het resultaat van 2021 bijdragen, terwijl onze analist maar op 13,5 miljoen euro mikte. Eerder ging Elia uit van een “positieve bijdrage”, onder meer met de negatieve bijdrage van vorig jaar in het achterhoofd (-9,3 miljoen euro).

KBC Securities over Elia

Voor analist Olivier Vandewoude was de kwalitatieve tradingupdate sterk, omdat de rendementsdoelstellingen voor 2021 opgetrokken werden en beleggers de bevestiging kregen dat de lopende projecten goed vorderen. Hoewel hij al rekende op een goede prestatie van Nemo Link, overtreffen de cijfers voor de gereguleerde activiteiten de ramingen duidelijk. De meer precieze voorspelling voor het verwachte rendement in Duitsland valt wel binnen de verwachting van de analist (9,6%).

De belangrijkste factoren voor de goede prestaties van Nemo Link zullen in de toekomst nog enige tijd aanhouden. Denk bijvoorbeeld aan de grote spreiding van de energieprijzen, wat naar verwachting zal blijven voortduren, aangezien de gasprijzen hoog blijven en een kabel tussen Frankrijk en het VK die tot het eerste kwartaal van 2022 buiten bedrijf blijft. Dit vermindert de interconnectiecapaciteit tussen het Europese vasteland en het VK, waarvan Nemo Link kan profiteren.

KBC Securities-analist Olivier Vanderwoude verhoogt de ramingen voor de bijdrage van Nemo Link voor 2021 van 27 naar 38 miljoen euro. Inclusief kosten maakt dat hij nu uitgaat van een totale nettowinstbijdrage van het niet-gereguleerde segment van 24,5 miljoen euro, tegenover de officiële verwachting van 22 à 27 miljoen euro. Dat brengt het verwachte aangepaste rendement op eigen vermogen voor de Elia-groep op 7,2%, wat eerder nog op 6,8% geschat werd. Dat is hetzelfde niveau als vorig jaar. Rekening houdend met het toppunt aan onderhoudsactiviteiten in Duitsland, zou deze prestatie uitstekend zijn.

Door de verhoging van de verwachtingen stijgt de geschatte reële waarde voor Elia van 102 naar 103 euro. Analist Olivier Vandewoude blijft sterk geloven in de strategische en centrale positie van Elia in een steeds evoluerende energieomgeving. De sterke groeivooruitzichten voor de RAB (gemiddelde waarde van de gereguleerde activa op één jaar) voor de komende 5 jaar blijven bestaan. Dat vertaalt zich in een groei van de winst per aandeel. Bij de huidige waardering is Elia echter redelijk correct gewaardeerd en dus behoudt KBCS haar “Houden”-advies.