di. 6 okt 2020

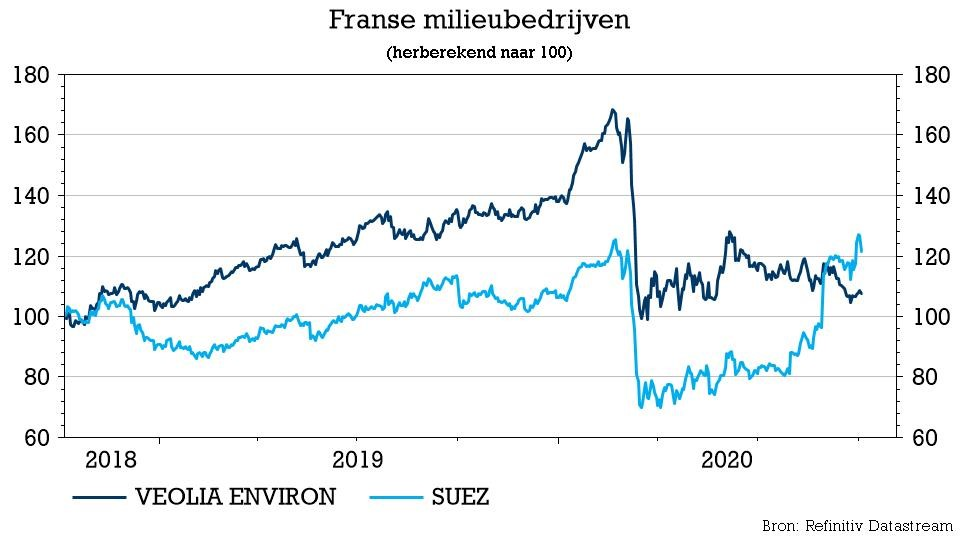

Veolia heeft een cruciale stap gezet in zijn strijd om de controle over rivaal Suez. Engie gaat akkoord met de verkoop van zijn 29,9%-belang aan Veolia. Met dat forse belang op zak kan Veolia nadien gemakkelijk een bod lanceren op de rest van Suez, al moest het wel de overnameprijs verhogen van 15,5 euro naar 18 euro om Engie over de streep te trekken.

Vijandige overname?

Na weken van oplopende spanningen en verwijten zag het er de voorbije dagen naar uit dat de zoveelste poging van Veolia om Suez over te nemen zou mislukken. Suez en Veolia zijn beide wereldspelers in waterzuivering en afvalbehandeling. De CEO van Veolia hoopt met de overname een 'Franse wereldkampioen' te creëren.

Suez verzette zich echter fel tegen wat het een 'vijandelijke overname' noemt. Het zal er nu op aankomen om Suez naar de onderhandelingstafel te krijgen om een vijandelijke overname te vermijden. Veolia heeft nu wel goede papieren. Als grootste aandeelhouder kan Veolia Suez gemakkelijker tot toegeven dwingen. Het belang van bijna 30% geef de facto de controle. Indien nodig kan Veolia via een aandeelhoudersstemming het huidig management van Suez verwijderen, maar waarschijnlijk komt het zo ver niet en zal Suez akkoord gaan. Zeker omdat Franse politici, na zich eerder negatief te hebben uitgelaten over de overname, deze morgen hun kar hebben gekeerd.

De mening van KBC Asset Management

Sectoranalist Alex Martens stipt aan dat de overname strategisch zinvol is, omdat ze een wereldleider in milieudiensten creëert in een periode waar de ecologische transformatie aan het versnellen is. Om geen problemen op het gebied van mededinging te krijgen, heeft Veolia al afgesproken om Suez' Franse watervoorzieningstak te verkopen aan het Franse infrastructuursfonds Meridian.

Daarnaast zit ook de timing goed, nu de winst van Suez door de coronacrisis uitbodemt. Op korte termijn brengt het weliswaar een integratierisico met zich mee, vallen de synergievooruitzichten enigszins tegen en is de overname niet goedkoop te noemen.

De 500 miljoen euro aan synergievoordelen zijn volgens KBC Asset Management wel zeer conservatief ingeschat. Een volledige overname op een later tijdstip zou de winst per aandeel van Veolia met minstens 15% verhogen. Tegen 2023 kan dat zelfs zo'n 30% zijn. Veolia wordt dan in feite een groeiaandeel dat gewaardeerd is als een waardeaandeel. KBC Asset Management blijft enthousiast over het aandeel en vindt dat Veolia ondergewaardeerd is. De aanbeveling is “Kopen” met een koersdoel van 23 euro.