do. 16 nov 2023

11:00

De collega's van KBC Private Banking gaven toelichting bij de kwartaalresultaten van DHL, D'Ieteren, Euronext, Care Property Invest, VGP, Adyen en Shurgard.

DHL (voorheen Deutsche Post)

- DHL publiceerde een omzet van 19,4 miljard euro, behoorlijk minder dan hetzelfde kwartaal vorig jaar. Het topkwartaal vorig jaar werd echter gekenmerkt door nooit geziene transportprijzen. In de covidtijd ging de sector immers door een dal. De transport an sich is cyclisch echter DHL zien we in dit segment als een meer defensieve speler waarbij het genereren van cash uitstekend blijft. De volumes zijn gedaald maar de focus van DHL ligt meer op hun snelle en kwalitatieve service waar de nadruk op hogere marges ligt. Dit in tegenstelling tot grote rederijen zoals Maersk. De winst kwam uit op 1,4 miljard euro (0,68 euro per aandeel) wat zelfs licht boven de verwachtingen was. Het management kijkt positief naar de toekomst en het boezemt vertrouwen dat al een doelstelling voor 2025 meegegeven werd namelijk een winstcijfer van 7 à 8 miljard euro. Zelfs na een ‘normalisering’ van de transportprijzen blijven we achter het bedrijf staan. Hun model is solide genoeg om eventuele macro economische moeilijkere perioden te doorstaan. DHL genereert nog meer dan voldoende cash om de investeerder tevreden te houden. Een interessant dividend wordt uitgekeerd en de inkoop van eigen aandelen gaat door. Het bedrijf blijft nog steeds structureel ondergewaardeerd. Door enkele aanpassingen in het waarderingsmodel wordt het koersdoel wel verlaagd naar 48 euro bij een ‘kopen’ aanbeveling.

D'Ieteren

- D’Ieteren kondigde een inkoopprogramma van eigen aandelen aan voor een bedrag van maximum 100 miljoen euro. De ingekochte aandelen worden vernietigd. Logische zet, daar het bedrijf met een zeer hoge korting ten opzichte van de intrinsieke waarde noteert (47%). Onze analist paste zijn model aan na de sterke operationele prestatie dit jaar. Vooral bij Belron is er ruimte voor een verdere margegroei. We gaan ervan uit dat D’Ieteren zijn ambities ruimschoots zal overtreffen. Het koersdoel van 225 euro blijft op de tabellen met een ‘kopen’ aanbeveling.

Euronext

- In het vorige kwartaal kon Euronext de winst ruim verdubbelen. Die steeg van 76 miljoen euro richting 166,6 miljoen euro, ruim boven de analistenverwachting van 151 miljoen euro. Doorgedreven kostenbesparingen gaven de belangrijkste bijdrage. De omzetgroei was vooral te danken aan een heroplevende obligatiehandel nu de rentes zich terug op interessante niveaus bevinden. De omzet steeg met net geen 20%. De EBITDA-marge verbeterde met meer dan 200 basispunten van 57,1 naar 59,3 punten. ‘Kopen’ aanbeveling met koersdoel 108 euro.

Care Property Invest

- De resultaten van zorgvastgoedgroep Care Property Invest (CPI) lagen perfect in lijn met de verwachtingen van KBC Securities. De indexatie die de groep toepast, brengt de winstcijfers eerder aan de bovenkant van de consensus. De waarde van de projecten corrigeerde met een minimale 1,8% op jaarbasis, wat lager is dan bij de naaste concurrenten. Onze analiste wijst op twee elementen die kort opgevolgd moeten worden. Zo is er een vertraging in de oplevering van drie Spaanse projecten (met 1 of 2 kwartalen) en is de schuldgraad nog steeds hoog. Ze verwacht ook dat deze schuldgraad de komende jaren boven de 45% zal blijven, wat in het huidige renteklimaat kan wegen. Aan de positieve kant staat de mature portefeuille en het feit dat CPI niet veel schulden moet aflossen de komende tijd. Ze zijn dus goed gefinancierd en hebben ook nog cash op de balans. ‘Opbouwen’ aanbeveling en koersdoel van 15,5 euro worden herhaald

VGP

- Logistieke vastgoedgroep VGP kwam met een trading update. Door nieuwe ontwikkelingen en opleveringen kwam die update mooi boven de gemiddelde analistenverwachtingen uit. De vraag naar logistieke ruimte blijft sterk en de joint venture met DEKA Immobiliën in Duitsland wordt uitgevoerd zoals verwacht. Het rendement op de DEKA-deal ligt ook hoger dan initieel voorspeld. De volledige oplevering zou tegen eind 2024 een extra 700 miljoen aan kasmiddelen opleveren. De indexering van de huurprijzen dankzij de inflatie zou ook een deel van de rendementsdruk moeten wegnemen. Ook het dividend lijkt niet in gevaar. En dan is er nog de fundamentele trend naar meer logistiek vastgoed om aan de hogere vraag te voorzien. VGP zit dus goed gepositioneerd. Onze analist juicht vooral de kasstromen toe in deze uitdagende rente-omgeving. Voor vastgoedbedrijven blijft dat vandaag primordiaal. Hij blijft bij zijn ‘kopen’ aanbeveling en koersdoel van 140 euro.

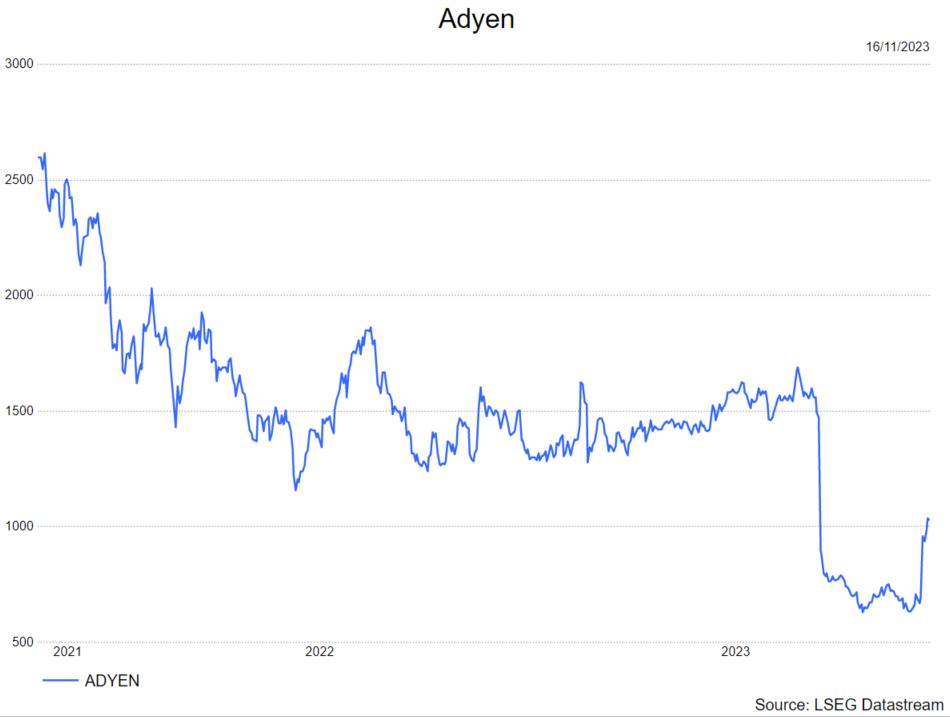

Adyen

- Amsterdamse fintechspeler Adyen gaf een update tijdens een beleggersdag in San Francisco. Dat was nodig, na de koersval van afgelopen zomer die werd veroorzaakt door de aankondiging dat het tempo van aanwervingen onverminderd werd verder gezet en er wat ruis op de inkomsten kwam. De beleggersupdate werd duidelijk gesmaakt want Adyen kon daags nadien meteen 7 miljard aan beurswaarde terug goedmaken. Wat werd er juist gezegd? Eerst en vooral zal Adyen het komende jaar starten met kwartaalupdates (ipv halfjaarlijks) zodat investeerders sneller zicht krijgen op de financiële situatie. Het derde kwartaal liet ook duidelijk een opleving in de inkomstengroei zien vergeleken met de eerste helft van 2023. EBITDA-marges werden bijgesteld (van een torenhoge verwachting van 65% naar 50%) en ook het aanwervingstempo werd vertraagd (maar niet gestopt). Hogere inkomsten, lagere kosten, goed nieuws dus vanuit Nederland. De analist van KBC Securities behoudt dan ook zijn ‘kopen’-aanbeveling en houdt voorlopig ook vast aan het koersdoel van 1500 euro.

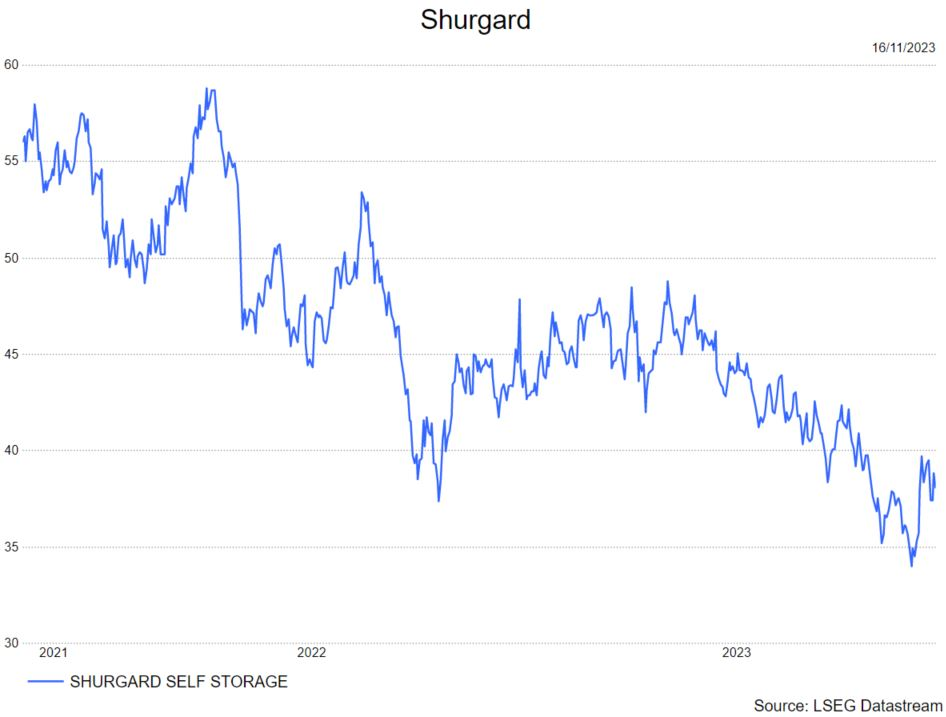

Shurgard

- De aanbieder van opslagruimte haalde in de institutionele markt 300 miljoen euro op tegen een prijs van 36,75 euro. Enigszins verrassend daar Shurgard op zich relatief weinig schulden heeft. Waar dient het bedrag dan voor ? Om de ceo te citeren: “dit geeft ons nieuwe vuurkracht om onze activiteiten uit te breiden met acquisities en ontwikkelingen’. Dergelijk nieuws juichen we alleen maar toe. Shurgard deelde, enigszins onterecht, in de klappen die de vastgoedsector incasseerde en dit door de gestegen rentevoeten. Met een schuld die 17,5% van de totale portefeuillewaarde uitmaakt is de impact van hogere rentevoeten beperkt. Voor onze analist blijft het een defensief aandeel en bevinden de activiteiten zich in een markt waar weinig aanbod is en geniet Shurgard van schaalvoordelen en een toenemende digitalisering. De demografische trends ondersteunen de expansie van Shurgard. De winstgevendheid is gedreven door hogere huurinkomsten per vierkante meter en de bezettingsgraad blijft op een hoog niveau. Het groeipotentieel van Shurgard wordt door de markt op dit ogenblik danig onderschat.