do. 6 aug 2020

De kwartaalupdate van Euronav (-2,3%) leverde een onwaarschijnlijk hoog resultaat op, maar dat kwam niet helemaal onverwacht. Vooruitkijkend lijkt het er echter op dat de bonanzatijden zo goed als over zijn, ware het niet dat dat de VLCC-vloot voor het derde kwartaal voor 48% vastgelegd werd aan interessante tarieven en dat ook de Suezmax-vloot voor 48% geboekt kon worden. Rekening houdend met de lagere nieuwbouw- en transactiewaarden en een fors lager dollar, besloot KBC Securities-analist Bart Cuypers om het koersdoel te verlagen.

Resultaten

De bedrijfskasstroom (EBITDA) kwam in het tweede kwartaal van 2020 uit op 355 miljoen dollar, terwijl in het analistenheir gemikt werd op 348 miljoen dollar (prognose KBCS: 360 miljoen). De bedrijfswinst (EBIT) van 260 miljoen dollar lag net iets onder de verhoopte 268 miljoen dollar (prognose KBCS: 275 miljoen), zodat nettowinst afklokte op 260 miljoen dollar, en 245,2 miljoen dollar zonder meerwaarden. Dat was iets onder de analistenverwachtingen (263 miljoen dollar; prognose KBCS: 269 miljoen), maar al bij al had het rapport weinig verrassingen in petto. De nominale cijfers verraden wel dat het een erg winstgevend kwartaal is geweest.

Zoals eerder gecommuniceerd wordt 80% van de gecorrigeerd nettowinst gebruikt voor een combinatie van dividenden en een aandeleninkoopprogramma, waarbij nu een splitsing van ca. 50-50% gehanteerd wordt. Aangezien er al 75 miljoen dollar aan eigen aandelen is ingekocht, blijft er nog 25 miljoen dollar over voor het inkoopprogramma. Het dividend over het tweede kwartaal zal dus 0,47 dollar bedragen (96 miljoen dollar verdeeld over 206,6 miljoen aandelen) en betaald worden op 28 augustus. Dat kan de tankergroep wel hebben, want de liquiditeitspositie noteerde op het einde van het tweede kwartaal op 1,09 miljard dollar (waarvan 280 miljoen dollar cash).

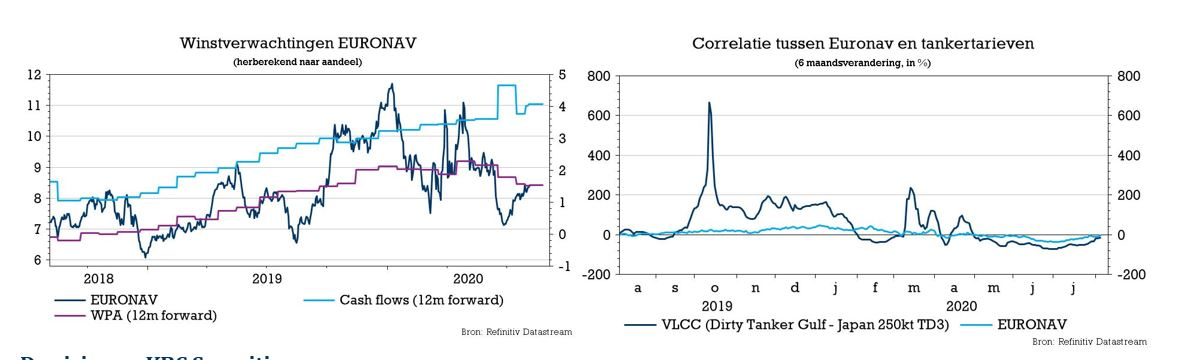

Tarieven

De gemiddelde VLCC-tarieven bedroeg 81.500 dollar per dag op de spotmarkt (23.250 dollar vorig jaar) en 39.250 dollar per dag op de Time Charter-markt (27.250 dollar vorig jaar). De Suezmax-tarieven lagen gemiddeld op 60.750 dollar per dag voor de spotmarkt (17 250 dollar vorig jaar) en 29.750 dollar per dag voor time charters (30.500 dollar vorig jaar).

In het derde kwartaal heeft de VLCC-vloot tot nu toe 60.250 dollar per dag verdiend en werden 48% van de beschikbare dagen vastgelegd. De Suezmax-vloot heeft gemiddeld ongeveer 36.500 dollar per dag verdiend, met 48% van de beschikbare dagen vastgelegd. Dat is minder dan voorheen, want het gemiddelde VLCC-tarief voor de spotmarkt in 2020 bedraagt 77.439 dollar per dag (voor schepen zonder scrubbers), tegenover een gemiddelde van 41.364 dollar per dag in 2019. De lagere tarieven manifesteerden zich in de loop van de afgelopen maanden, omwille van een tragere en zeer onzekere vraag naar olie. Dat volgt uit de impact van Covid-19, maar ook omdat er meer drijvende opslagcapaciteit capaciteit werd vrijgemaakt in de markt. Dat maakt dat het effect van de productiebeperkingen van de OPEC meer dan teniet werden gedaan.

De visie van KBC Securities

De kwartaalcijfers waren volgens analist Bart Cuypers best spectaculair, maar daarom niet onverwacht. Ze lagen misschien zelfs iets lager dan de consensus had gehoopt, maar wat telt is dat de uitzonderlijke marktomstandigheden die aan de basis van deze cijfers lagen niet langer van tel zijn. Omdat ongeveer 50% van de tarieven voor het derde kwartaal op een merkbaar hoger niveau zijn vastgelegd dan de huidige, zal het derde kwartaal goed zijn, zij het minder geweldig dan het tweede kwartaal.

Voor het volledige boekjaar 2020 en 2021 blijven onzekerheden centraal staan. Denk daarbij aan het tempo van het herstel van de vraag naar olie na Covid-19 (in de herfst) en hoeveel van de oudere schepen die nu gebruikt worden voor opslag weer op de markt komen. Ook blijft er weinig duidelijkheid over de te gebruiken nieuwe technologie (dual LNG, hoe lang duurt het voordat waterstof levensvatbaar wordt), zodat de nieuwbouworders op een zeer laag niveau blijven (8% van de VLCC-vloot en 10% voor de Suezmax-vloot), maar dat is dan wel goed voor de tarieven.

Rekening houdend met de lagere nieuwbouw- en transactiewaarden van de laatste weken en de dollardaling (tot 1,1880 tegenover de euro) daalt de geschatte intrinsieke waarde tot 12,45 euro per aandeel. Het koersdoel wordt daarom bij KBCS verlaagd van 12,5 naar 11,25 euro (10% korting op de intrinsieke waarde). Hoewel analist Bart Cuypers verwacht dat de druk op de vrachttarieven op korte termijn zal aanhouden, blijft hij bij zijn “Kopen”-advies, omdat er nog opwaarts potentieel is vooraleer de intrinsieke waarde wordt bereikt. Ook de langetermijntrends voor de vloot blijven nog steeds intact.