di. 2 feb 2021

KBC Securities-analist Thomas Couvreur nam het waarderingsmodel voor Euronext onder handen, nadat sectorgenoot London Stock Exchange vorige vrijdag de overname van dataleverancier Refinitiv wist af te ronden. Die transactie werd voorafgegaan door de verkoop van Borsa Italiana aan Euronext, waardoor die laatste meteen 50% groter wordt en er een grotere basis is om het succesvolle bedrijfsmodel op toe te passen. Het Italiaanse segment zorgt verder voor een aanzienlijke toename van de diversificatie binnen de groep, vooral dankzij de sterke posttrade- en obligatiehandelsactiviteiten. KBCS verhoogt het koersdoel van 110 naar 115 euro en het advies van “Opbouwen” naar “Kopen”.

Overname Borsa Italiana

Op 9 oktober 2020 verkocht de London Stock Exchange (LSE) zijn volledige aandeel in Borsa Italiana aan Euronext voor 4,32 miljard euro in cash, naast een bijkomend bedrag dat de gegenereerde kasstroom tot voltooiing reflecteert. De opbrengst zal worden gebruikt om schulden die betrekking hebben op de overname van Refinitiv terug te betalen. LSE mikte er op dat moment al op dat een (gedeeltelijke of volledige) afstoting van Borsa Italiana vereist zou zijn om de goedkeuring van de Europese Commissie te krijgen voor de overname van Refinitiv. Die goedkeuring kwam er vóór het einde van 2020.

In 2019 genereerde Borsa Italiana 464 miljoen euro aan inkomsten en een bedrijfskasstroom (EBITDA) van 264 miljoen euro. Voor de voorgestelde combinatie wordt 0,3 miljard euro van de bestaande liquide middelen van Euronext gebruikt, terwijl 1,8 miljard euro gefinancierd zal worden via de uitgifte van nieuwe schulden en 2,4 miljard euro betaald wordt via nieuw eigen vermogen.

De deal wordt financieel mee ondersteund door een private plaatsing aan Cassa Depositi e Prestiti en Intesa Sanpaolo, die beide zullen toetreden tot het aandeelhouderschap van Euronext (voor resp. 7,3% en 1,3%, na verwatering). Als referentieaandeelhouder voor de lange termijn zullen beide ondernemingen onderworpen zijn aan een lock-upperiode van 3 jaar.

Eén en ander maakt dat de pro-forma schuldgraad van Euronext op 3,4x zou uitkomen, wat naar verwachting tegen 2022 tot minder dan 3x zal zijn teruggebracht. Euronext verwacht geen wijziging in het dividendbeleid, terwijl analist Thomas Couvreur ervan uitgaat dat de transactie binnen de 3 jaar synergievoordelen vóór belastingen zal opleveren. De totale herstructureringskosten zullen naar verwachting 100 miljoen euro bedragen gedurende de integratieperiode.

De visie van KBC Securities

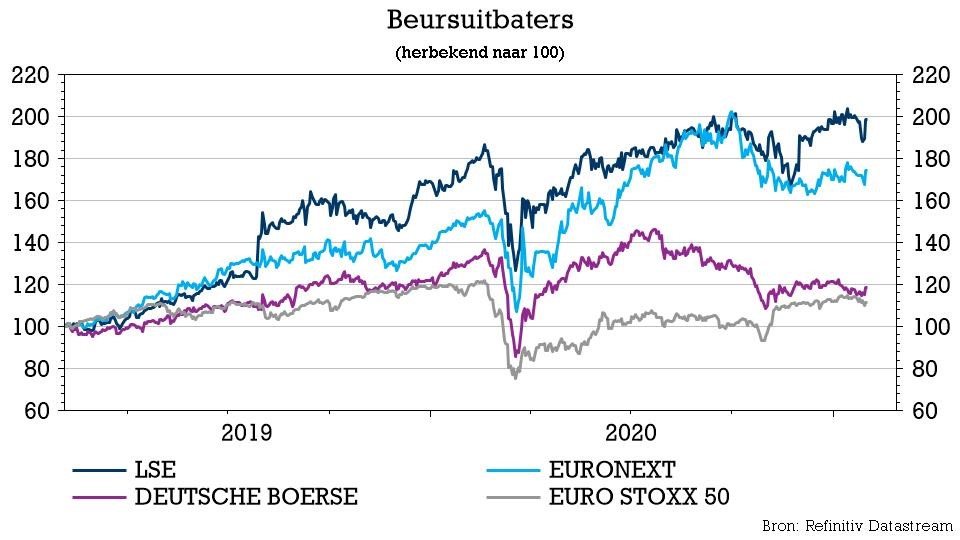

Euronext blijft één van de toonaangevende pan-Europese beurzen met een sterke focus op toekomstige groei door middel van M&A (fusies en overnames, nvdr.). Het aandeel kan worden beschouwd als 'coronaproof', omdat de toegenomen marktvolatiliteit leidt tot grotere handelsvolumes. Aangezien ongeveer de helft van de omzet van Euronext afkomstig is van volumegerelateerde activiteiten, is het aandeel zeer defensief met het oog op Covid-19.

Door de Borsa Italiana-transactie wordt de Euronext-groep 50% groter, waardoor er een grotere basis is om het succesvolle federale bedrijfsmodel op toe te passen. Het Italiaanse segment zorgt voor een aanzienlijke toename van de diversificatie binnen de groep, vooral dankzij de sterke posttrade- en obligatiehandelsactiviteiten. Analist Thomas Couvreur beschouwt Borsa Italiana als een betere overname dan de Madrileense BME-beurs, vooral dankzij de diversificatie-effecten. Daaruit blijkt een weloverwogen en gecontroleerde fusie- en overnamestrategie van Euronext, in lijn met eerder gedane deals.

Een opsteker is dat de deal - ondanks zware concurrentie van SIX en Deutsche Börse - gesloten werd zonder al te diep in de buidel te moeten tasten. Op basis van de andere biedingen, de overname van BME en de financiële resultaten van Borsa Italiana concludeert KBCS dat Euronext niet te veel heeft betaald en dat het weinig toegevingen heeft moeten doen op het gebied van corporate governance buiten het bestaande beleid.

Koersdoel en advies

Zelfs met de extra onzekerheid van de aanstaande uitgifte van schulden en rechten, is de Borsa Italiana-deal zonder meer zeer positief. Het leidt tot een pak opwaartse mogelijkheden op basis van het Discounted Cash Flow-waarderingsmodel (DCF). Die visie wordt bevestigd door de waarderingsmultiples van sectorgenoten, die Euronext nog steeds een lagere waardering geven dan diens Europese sectorgenoten.

Rekening houdend met het synergiepotentieel, de diversificatie van de inkomsten en de versnelde groei trok KBC Securities in oktober al zijn koersdoel op van 89 naar 110 euro en werd het advies verhoogd van “Houden” naar “Opbouwen”. Maar daar komt vandaag nog een schepje bovenop, aangezien het koersdoel door de integratie van de Borsa in het waarderingsmodel van de Euronext-groep kan stijgen tot 115 euro. Het advies gaat vandaag van "Opbouwen" naar "Kopen".