ma. 10 jul 2023

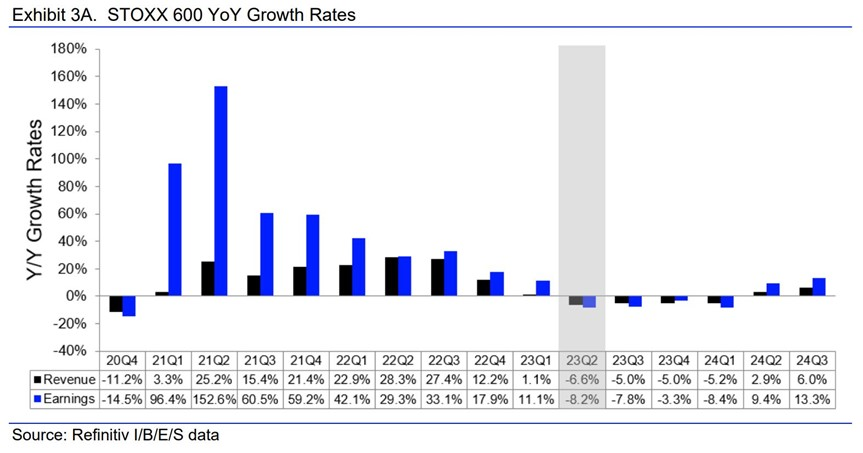

De winst van Europese bedrijven zal in het tweede kwartaal van 2023 naar verwachting met 8,2% dalen op jaarbasis. Maar dat cijfer geeft een vertekend beeld, want de energiesector gooide vorig jaar hoge ogen. Exclusief energie zouden de bedrijfswinsten met 4,2% kunnen stijgen, terwijl de omzet van dit (beperktere) staal moet landen op 0,7%. Samengeraapt wil dat zeggen dat de bedrijfsmarges gemiddeld genomen gestegen zijn op jaarbasis. Maar blijft dat zo? En in welke mate is dat te danken aan eenmalige elementen, zoals prijsverhogingen?

Belangrijke barometer

Deze week presenteren zo’n 20 Europese bedrijven hun kwartaalcijfers, wat wil zeggen dat de hoofdmoot pas later in juli zal volgen. Deze (en alle andere) cijfers zijn voor beleggers erg belangrijk om de impact in te kunnen schatten van de gestegen rentes op de appetijt van de eindklanten, die meer wel dan niet verkiezen om de voorraden te legen, eerder dan gretig bij te bestellen. Dit cijferseizoen ligt de focus dan ook meer dan ooit op de vooruitzichten: welke bedrijven en sectoren maken zich sterk dat de eerdere jaarvooruitzichten haalbaar zijn? Wie moet de verwachtingen neerwaarts bijstellen en wie heeft geen enkel idee van de toekomst?

Meer winst- dan omzetgroei

Op basis van de huidige schattingen kunnen zes van de tien subsectoren de winsten op jaarbasis opkrikken. De kop wordt getrokken door de sector Technologie, met een verhoopte winstgroei van 43,9%. De grondstoffensector bengelt helemaal onder de ladder, met een halvering (-52%) op jaarbasis.

Hetzelfde patroon komt terug op het niveau van de omzet: die zou met 6,6% kunnen dalen, maar zonder de energiebedrijven zou het cijfer stabiliseren op +0,7%. Ook hier zouden zes van de tien sectoren in de index een omzetverbetering moeten kunnen realiseren, met op kop de “Consumer Cyclicals” (+10,8% op jaarbasis). De nutsbedrijven bengelen met een omzetkrimp van 30,6% onderaan de ladder, naast de energiebedrijven. Die kunnen immers niet langer profiteren van de hoge olie- en gasprijzen, maar doen het in nominale termen wel nog indrukwekkend goed.

Neerwaartse bijstellingen zijn al maanden aan de gang

Ondanks een groei met 4,2% op jaarbasis, exclusief de energiesector, stellen analisten de winstverwachtingen al maandenlang neerwaarts bij. Dat is het geval in onder meer Duitsland, Frankrijk en Nederland, maar dé rode draad is dat de verwachtingen voor Belgische bedrijven gemiddeld genomen gestegen zijn sinds begin maart. We lezen dat niet als een teken van relatieve sterkte, maar eerder als een gevolg van de sterke concentratie van een handvol bedrijven in de index. Daardoor blijft de conclusie dat de algemene trend neerwaarts gericht is, overeind.

Winst- en omzetrecessie op komst

Meer nog dan inzicht in de voorbije periode, zijn halfjaarresultaten erg belangrijk om de realiteit aan de wenselijkheid af te toetsen. Het is uitkijken naar welke bedrijven de eerder gestelde doelen niet langer stand kunnen houden.

De geschatte winstgroei zal de komende kwartalen blijven terugvallen in vergelijking met de periodes een jaar eerder. Zelfde scenario voor de omzetgroei, die zowat 5 à 6% zal dalen tot en met het eerste kwartaal van 2024. Aan beide trends verwachten we pas een kentering tegen het tweede kwartaal van 2024. Overduidelijk kunnen we van een winstrecessie spreken. Niet dat beleggers daar erg van wakker liggen, getuige de sterke prestatie van de Europese aandelenmarkten tot dusver in 2023.

Conservatief? Niet noodzakelijk

Ondanks de groeicijfers op jaarbasis een tijdlang in negatief terrein kunnen belanden, wil dat niet noodzakelijk zeggen dat de verwachtingen conservatief zijn. Economisch gezien blijft het erg moeilijk werken, want de recessiedruk stijgt bijna op dagbasis. Ook hebben bedrijven het meer en meer lastig om prijsstijgingen door te berekenen naar de klanten toe, en net die klanten opteren er duidelijk voor om voorraden af te bouwen eerder dan die snel aan te vullen. En dan is er nog de eindklant, die in combinatie met een duidelijke verzwakking van het ondernemerssentiment eveneens tekenen geeft van metaalmoeheid.

Met andere woorden is KBCS er niet geheel van overtuigd dat de huidige winstschattingen conservatief zijn, misschien zelfs integendeel. Nogal wat bedrijven zullen immers geconfronteerd worden met (een pak) hogerefinancieringskosten, wat in een algemeen klimaat van margedruk de druk op de winst- en verliesrekening alleen maar zal opvoeren. Het halfjaarseizoen dat ei zo na van start zal gaan moet dus uitsluitsel even.

Belangrijk in dat kader is de vraag hoe beleggers zullen reageren op missers. We zagen eerder al bij onder meer DSM-Firmenich dat een misser niet noodzakelijk wordt afgestraft, tenminste ingeval de officiële vooruitzichten door beleggers al lang niet meer als waarschijnlijk worden geacht. In alle andere gevallen zal het “fasten seatbelts” worden, eerder dan “enjoy the ride”.

Waardering

Als bovenstaande schattingen bekeken worden in het licht van de waardering van Europese aandelen, dan zien we onmiddellijk dat een deel van de neerwaartse druk op de winst- en omzetcijfers verdisconteerd werd door beleggers. Vandaag handelen de aandelen van de overkoepelende Stoxx Europe 600 aan een koerswinstverhouding van 12x voor het lopende boekjaar. Dat niveau bevindt zich op het laagste peil sinds 2013, niet eens zo gek ver van de dieptepunten die werden opgetekend in de financiële crisis en in de eurocrisis. Tegenover de Amerikaanse waarden scoren Europese bedrijven ook goede punten, al is dat verschil recent fors toegenomen door een ware koersexplosie van de Amerikaanse technologiebedrijven.

Op het niveau van de koers-boekwaarde zien we eenzelfde patroon, alleen is het verschil tussen Europa en Amerika nog véél meer uitgesproken. Ook worden er vandaag in Europa geen meerjarige dieptepunten opgetekend: de huidige verhouding bedraagt ongeveer 1,85x, tegenover een lange termijn gemiddelde van 1,67x. Amerikaanse bedrijven die vervat zitten in de hele brede MSCI USA noteren vlot aan een verhouding 3,97x.