di. 21 sep 2021

Microsoft kondigde onlangs een nieuw inkoopplan van eigen aandelen ter waarde van 60 miljard dollar aan en zette daarmee andermaal de drang van Amerikaanse bedrijven in de verf om eigen stukken in te slaan. Europese bedrijven zijn op dat vlak een stuk terughoudender, al komt daar volgens de rapporten over het jongste kwartaalcijferseizoen mogelijk wat verandering in.

Het aantal bedrijven dat het in de jongste rapporteringsperiode over inkoopprogramma’s had, ligt volgens Reuters op het hoogste niveau in vier jaar. En dat klinkt hoopvol voor de Europese aandelenmarkten, stelt KBC Senior Financial Economist Tom Simonts.

Meer inkoopprogramma's

GBL liet vrijdag weten dat het een nieuwe tranche voor de inkoop van eigen aandelen heeft goedgekeurd. Het betreft een enveloppe van 500 miljoen euro of een verdubbeling van de huidige omvang.

Ook heel wat andere Europese bedrijven kondigden onlangs inkopen van eigen aandelen aan, van retailer Carrefour die zijn eerste inkoop in tien jaar start tot een programma van 2,2 miljard dollar, tot staalgigant ArcelorMittal die daarvoor prompt werd beloond op de beurs. Op de lijst prijken verder ook olieconcern Royal Dutch Shell, verzekeraar Allianz, chipfabrikant STMicroelectronics en voedingsmiddelenconcern Danone, naast vele anderen.

Europa blijft een dwerg qua inkoop eigen aandelen

Morgan Stanley schat dat het afgelopen resultatenseizoen voor minstens 30 miljard euro aan terugkoopprogramma's werden aangekondigd en verwacht dat de activiteit in 2021 de piek van 2019 zal overtreffen.

Dat cijfer verbleekt nog steeds in vergelijking met Wall Street, waar (volgens S&P Global) S&P500-bedrijven in het tweede kwartaal voor 200 miljard dollar aan "buybacks" hebben uitgevoerd, na 178 miljard dollar in het eerste kwartaal. Nog volgens S&P Global steeg het aantal Amerikaanse bedrijven met aandeleninkoopprogramma’s van 28% in 1980 naar 53% in 2018. In Europa is dat amper 26%.

Cashberg

De toevloed aan buybacks kan volgens Reuters deels verklaard worden door de recordhoogte van de kasreserves van bedrijven na de coronapandemie, die door Janus Henderson wereldwijd op 5.300 miljard dollar worden geschat.

In tegenstelling tot dividenden is het terugkopen van aandelen niet noodzakelijk een verbintenis op lange termijn. Dat is geen overbodige luxe als je weet waar de centen van de inkoopprogramma’s doorgaans vandaan komen.

Terwijl het uitgekeerde kapitaal in Europa in grote mate gelinkt is aan de generatie van winst en vrije cash flow, zien we dat Amerikaanse bedrijven ook veel vlotter gebruik hebben gemaakt van geleend geld. Anders gezegd: er wordt en werd geld geleend aan ultralage rentetarieven om vandaag al de cashflows van morgen uit te keren.

Hoe wordt dit op de beurs vertaald?

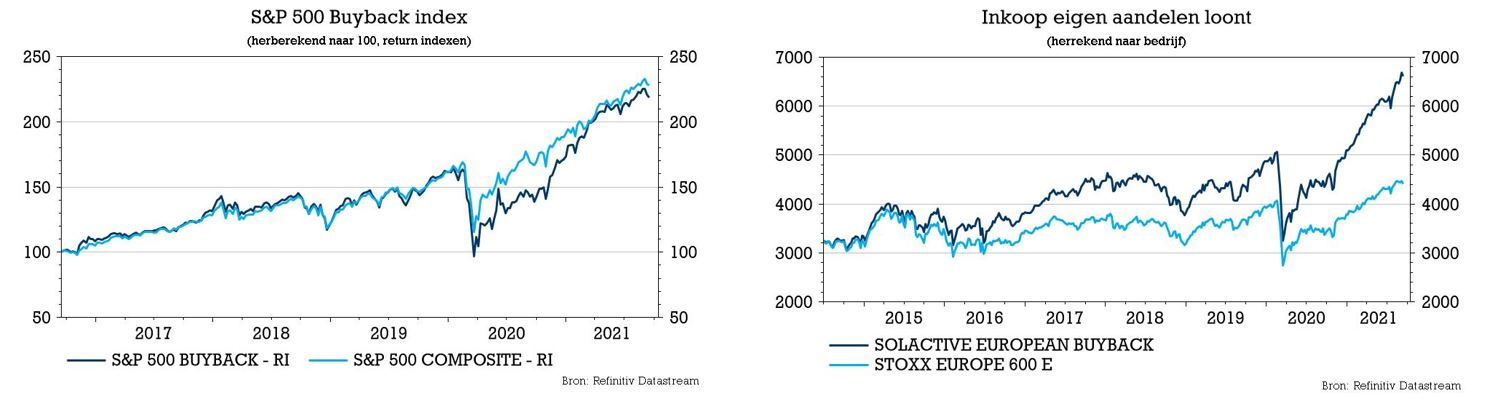

In de Verenigde Staten, waar het duidelijk veel gebruikelijker is dan in Europa om beleggers te belonen door aandelen in te kopen, zijn de aandelenmarkten in de afgelopen tien jaar bijna drie keer zo hard gestegen als de Europese markten. Het is moeilijk te extrapoleren hoeveel van die outperformance te maken heeft met verschillende beloningspraktijken voor beleggers. Maar het komt op zijn minst gedeeltelijk voort uit buybacks, die de vraag naar aandelen van een bedrijf vergroten en het aanbod verkleinen. Doordat het aantal uitstaande aandelen daalt, stijgt ook de winst per aandeel, zelfs wanneer de totale winst gelijk blijft.

Dat een en ander loont, blijkt uit een Europese buyback-index samengesteld door Solactive die dit jaar met bijna 30% gestegen is, tegenover een winst van 18% op een benchmark van dividendbetalende aandelen. Analoog aan die beweging scoorde de S&P 500 Buyback Index met een winst van 28% een ruime voorsprong op een klassieke Dividend Aristocrats Index.

Bron: Reuters, "Back with a bang, share buybacks offer boost for Europe Inc" (16 augustus 2021)