di. 20 aug 2019

2019 is tot dusver nog geen grand cru-jaar voor nieuwe introducties op de Europese aandelenmarkten. Bloomberg telde er tot dusver amper 84, het laagste aantal in meer dan tien jaar, terwijl het totale opgehaalde kapitaal via IPO’s op het laagste punt sinds 2013 noteert. De lage rente is een boosdoener, concludeert Senior Financial Economist Tom Simonts op basis van een artikel op Bloomberg.

IPO-droogte

Terwijl de voorbije maanden in Wall Street wel enkele grote namen aan de beurstabellen werden toegevoegd, werden aan deze kant van de oceaan enkele grote dossiers op de valreep afgeblazen. Eind vorige maand nog slikte Swiss Re de plannen voor de notering van dochter ReAssure in en ook AB InBev besloot aan de vooravond van de lancering om de beursgang van zijn Aziatische dochter, weliswaar voorzien op de lokale markt, af te blazen. Nervositeit op de financiële markten, onder meer en vooral ingegeven door de Amerikaanse en Chinese handelsspanningen, worden als belangrijkste pijnpunten naar voor geschoven. IPO’s die wel doorgingen, zoals Airtel Africa en Finablr, waren bovendien een flop, wat de appetijt geen deugd deed.

Teveel cash als boosdoener

Volgens Bloomberg knelt het schoentje zowel aan de vraag- als de aanbodzijde. Fondsen die beursrijpe bedrijven in portefeuille hebben, hebben voldoende cash in huis waardoor de noodzaak om langs de kassa te passeren niet urgent is.

Private-equityspelers zitten momenteel op 240 miljard dollar cash, het hoogste niveau sinds 2012. En zolang de rente laag blijft, kunnen de bedrijven in portefeuille zich goedkoop financieren op weg naar een lucratievere toekomst.

Tot slot worstelt Europa met een gebrek aan technologiebedrijven die de sprong kunnen wagen. Dat is op Wall Street wel het geval, wat de aantrekkelijkheid van de Amerikaanse beursvloer ten goede komt.

Maar ook aan de vraagzijde zit er storing op de lijn: actief beheerde portefeuilles die vaak vooraan in de rij staan wanneer zich nieuw beursbloed aandient, zien recent heel wat centen wegvloeien richting indexfondsen.

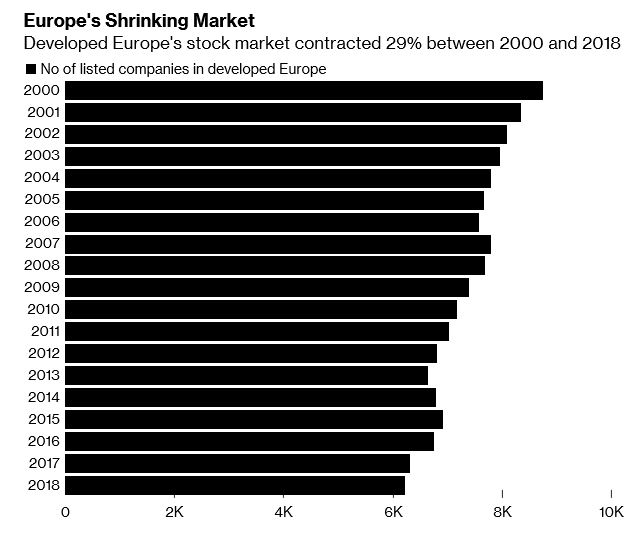

Ondertussen blijft het aantal noteringen verder afnemen. Tussen 2000 en 2018 daalde het aantal beursnoteringen volgens Bloomberg, gebaseerd op cijfers van Schroders, met 29% als gevolg van buy-outs en fusies & overnames. Voor wie momenteel al op de beurs is genoteerd, hoeft dat trouwens niet zozeer slecht nieuws te zijn; volgens een analist van Citigroup betekent een tekort aan nieuw bloed immers dat bedrijven die al genoteerd zijn hun waarde zullen zien stijgen.