ma. 30 aug 2021

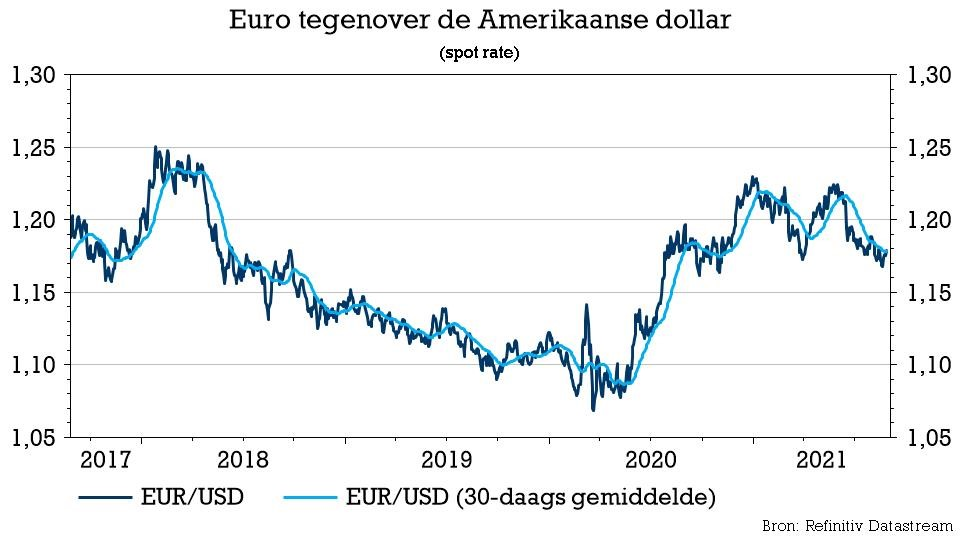

Sinds de Fed-beleidsvergadering in juni gaat het de dollar voor de wind. De mediaanrentevoorspellingen of ‘dots’ maakten toen sneller dan tot dan gedacht komaf met de nulrente. Het sentiment in de daaropvolgende weken verzuurde echter. Oplopende inflatie, Covid-19 en de deltavariant, en economische hoogtevrees (is de groei voorbij de piek?) zaaiden twijfel over de snelheid van het verdere herstel. De dollar viel terug op zijn status van veilige haven en compenseerde zo voor het stevige verlies in rentesteun. KBC Economics geeft toelichting bij de recente evolutie van de greenback.

Uitkijken naar 22 september

Een uitstekend jobrapport in juli gaf de dollar begin augustus vleugels. De markt oordeelde dat - naast inflatie - de arbeidsmarkt zodanig is hersteld dat hij stilaan zonder monetaire steun kan.

Een meerderheid binnen de Fed vindt dat ook. Reële Amerikaanse rentes bodemden uit; een eerste renteverhoging is verdisconteerd voor het eerste kwartaal 2023. Fed-voorzitter Powell bevestigde op Jackson Hole de start van de afbouw van obligatieaankopen in 2021 (80 miljard dollar/maand overheidsobligaties en 40 miljard dollar/maand verpakte hypotheken). De Fed wil daarbij de verhouding 2:1 aanhouden én schakelt wellicht sneller dan in het verleden, omwille van de hogere inflatie en sterkere arbeidsmarkt vandaag.

Hoe snel precies is nog voorwerp van discussie en wordt mogelijk beslecht op de beleidsreünie van 22 september. Op basis van recente Fed-commentaren verwacht KBC Economics het startschot in het vierde kwartaal van 2021. Negen maanden later, in het tweede kwartaal 2022, doven de netto-aankopen volledig uit. Dat effent volgens KBC Economics het pad naar een eerste renteverhoging eind volgend jaar.

ECB moet kleur bekennen

De ECB spendeert haar tijd tegenwoordig in het vergeethoekje. Maar laten we Lagarde en co maar niet uit het oog verliezen. De ECB-bijeenkomst op 9 september bevat immers veel potentieel.

Met het Pandemic Emergency Purchase Programme (PEPP) koopt de ECB nog steeds in grote getale overheidsobligaties. “De financiële condities gunstig houden” mag wat kosten. Maar hoeft dat echt nog zo agressief? Toonaangevende PMI-indicatoren bevestigden in juli en nogmaals in augustus dat de economie boert als nooit tevoren. De arbeidsmarkt herstelt vlot. De vraag naar arbeid is groot en creëert opwaartse loondruk. Inflatie vindt de weg boven de 2%-doelstelling en geeft de verwachtingen nieuw elan.

Het is tijd voor de ECB om die realiteit te erkennen. Dat doet ze best in september, met versterking van optimistische vooruitzichten. Het geeft de markt tegelijk ruimte voor een gecontroleerde herpositionering in de aanloop naar het einde van het PEPP-programma in maart 2022. Dat is belangrijk, want beleggers houden momenteel niet de minste rekening met enige beleidsnormalisatie. Het tegendeel is waar: Europese reële rentes verkenden recent nog maar eens nieuwe dieptepunten. Ieder stapje van de ECB in die richting zal zowel de rentes als de euro niet ontgaan.

Conclusie

De dollar kreeg afwisselend steun van een kwetsbaar sentiment en anticipatie op de start van beleidsnormalisatie door de Fed. Dit laatste start in 2021 met de afbouw van de obligatieaankopen. Powell temperde wel de verwachtingen voor een eerste renteverhoging. Het Fed-rentescenario van KBC Economics is daardoor iets ambitieuzer dan dat van de markt.

Ondertussen loert de ECB om de hoek. Een kalibratie van het monetair beleid (PEPP), of minstens aanstalten tot, dringt zich dit jaar nog op. Daar is de markt nog niet op voorbereid. Europese rentes en de euro kunnen langzaamaan de rug rechten.