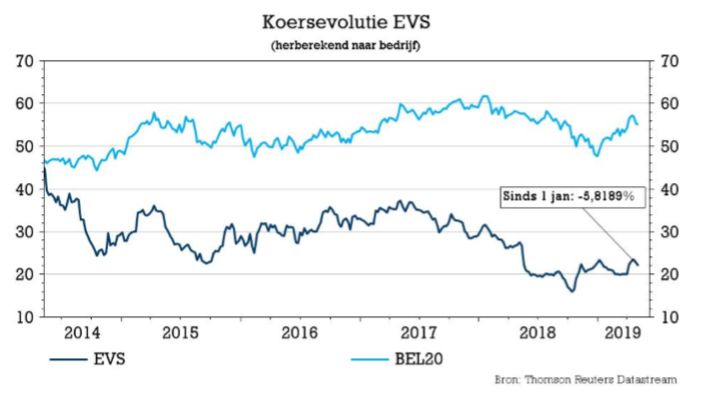

do. 9 mei 2019

EVS (+0,9%) publiceerde een beknopte kwartaalupdate waaruit onder meer te onthouden was dat de marktomstandigheden moeilijk blijven, maar dat de groep niettemin vasthoudt aan de jaarprognoses. Dat is voldoende voor beleggers, die echter alweer moeten blijven wachten op een structurele verbetering.

Orderboek

Om de jaardoelstellingen in te lossen, rekent de groep onder meer op haar orderboekje dat eind april voor 42,8 miljoen euro gevuld was, of 1,5% meer dan in dezelfde periode een jaar eerder. Zo voelt EVS zich comfortabel bij de voorspelling die al werd uitgesproken bij de publicatie van de jaarcijfers 2018, de omzet kan uitkomen op 100 tot 120 miljoen euro. Het zwaartepunt zal daarbij in de tweede jaarhelft liggen. De verwachting voor een groei van de operationele uitgaven van minder dan 2% werd eveneens bevestigd.

Uitdaging

Tot zover de summiere cijfers die uit de kwartaalupdate konden worden gepuurd. Kwalitatief overheerste de teneur dat de marktomstandigheden voor broadcasters uitdagend blijven als gevolg van de consolidatie in de sector, maar ook door de overgang naar IP- en cloudoplossingen en de impact van de digitalisering op de productie. EVS onderstreept echter dat het producten blijft ontwikkelen die aan deze uitdagingen het hoofd kunnen bieden.

Raad van bestuur

De groep liet tevens weten dat op de algemene vergadering de benoeming van drie nieuwe bestuurders zal worden voorgesteld, waaronder Tom Bamelis en Philippe Mercelis die resp. Ackermans & van Haaren en Belfius vertegenwoordigen. Die kwamen in december vorig jaar aan boord als nieuwe referentie-aandeelhouders van de groep.

Evertz

Dat gebeurde nadat concurrent Evertz zijn onverwachte instap maakte in het kapitaal van EVS, maar zijn belang na de instap van AvH en Belfius zag dalen tot minder dan 3%. In een reactie op de zet van Evertz kondigde EVS een aandeleninkoopprogramma voor een maximum bedrag van 10 miljoen euro aan. Dat idee leefde eerder al, maar werd prompt versneld. Op de vraag of er contact zal worden opgenomen met Evertz liet voorzitter Pierre De Muelenaere tegenover De Tijd alvast het volgende optekenen: “Er zullen in de nabije toekomst wel contacten volgen. De raad van bestuur staat open voor interessante strategieën die waarde toevoegen aan EVS.”

De visie van KBC Securities

Uit het kwartaalrapport distilleert KBC Securities onder meer dat de groep er in een moeilijke markt in slaagt om bestellingen binnen te halen. Na vier maanden lag het aantal bestellingen 11% hoger dan in dezelfde periode een jaar eerder. Ook de bevestiging van de verwachting is een opsteker. Het advies blijft onveranderd op “Opbouwen” en het koersdoel op 26 euro.