di. 24 aug 2021

EVS (koers aandeel: +5%) publiceerde een mooi interimrapport en dat vertaalt zich duidelijk in de koersprestatie van het aandeel. De omzet en winst lieten over de eerste zes maanden van 2021 de sterkste prestatie van de voorbije vijf jaar zien. Bovendien doet het goed gevulde orderboek het beste verhopen voor de komende maanden. EVS verwacht wel een stijging van de kosten, terwijl de producten van het overgenomen MediaInfra op de brutomarge zullen wegen. KBC Securities-analist Guy Sips zal het waarderingsmodel voor EVS aanpassen, maar herhaalt alvast het “Kopen”-advies en koersdoel van 23 euro.

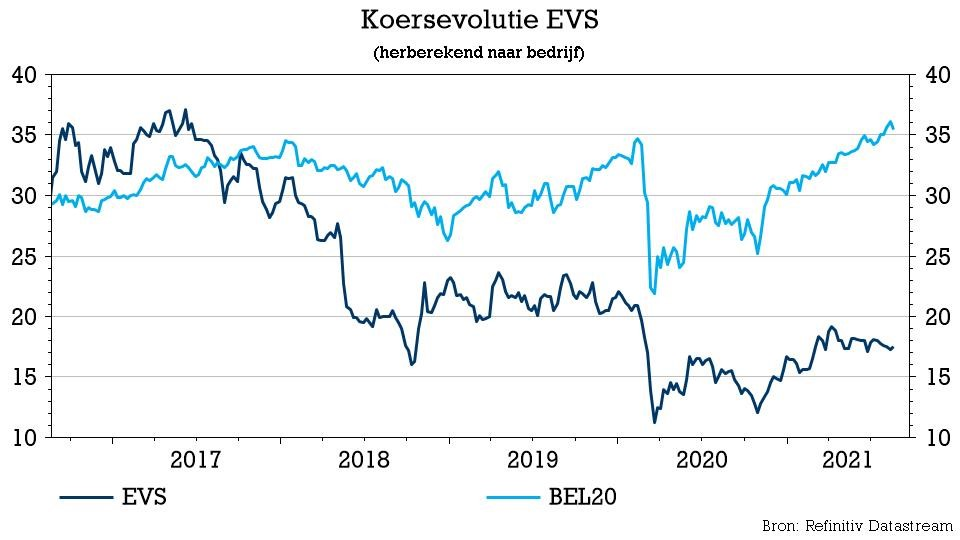

Resultaten EVS eerste helft 2021

Dankzij een sterk orderboek op het einde van 2020 en extra omzet van het onlangs overgenomen Axon kwam de halfjaaromzet uit op 61,8 miljoen euro, goed voor een toename met 56,1% op jaarbasis.

De brutomarge bedroeg 68,9% tegenover 68,2% in de eerste helft van 2020. Dat is te verklaren door een lagere brutomarge op producten van Axons MediaInfra en een stijging van de kosten van teamleden in de serviceafdeling.

Aangezien de operationele uitgaven met 15,4% stegen, bedroeg de bedrijfswinst of EBIT 15,4 miljoen euro tegenover 3,3 miljoen een jaar eerder. De EBIT-marge groeide van 8,3% naar 24,9%. De nettowinst klom van 3,3 miljoen naar 15,6 miljoen euro of een winst per aandeel van 1,16 euro tegenover 0,24 een jaar eerder.

EVS beschikt over een orderportefeuille van 67,8 miljoen euro, waarvan 31,1 miljoen te boeken als omzet in 2022 (en daarna). Daarvan is 8,1 miljoen euro voor rekening van 'Big Events Rentals', nl. voor grote evenementen die in de loop van 2022 zullen worden gehouden. EVS gaf ook aan dat het een dividend van 1 euro per aandeel wil uitbetalen.

KBC Securities over EVS

De zeer sterke financiële resultaten in de eerste jaarhelft, zowel op het niveau van de omzet als de winst, zijn volgens EVS gebaseerd op een aanhoudende en zelfs versnelde groei van 39,2% in het segment Live Audience Business (LAB; klanten die gebruik maken van EVS-producten en -oplossingen om zelf content te creëren) en een inhaalbeweging na Covid-19 van 62,2% in het segment Live Service Providers (LSP; inkomsten van klanten die gebruik maken van EVS-producten en oplossingen om "LAB-klanten" te bedienen).

Daardoor zette EVS op het niveau van de omzet en de winst in de voorbije zes maanden zijn beste prestatie voor het eerste halfjaar neer in de afgelopen 5 jaar, terwijl het ook een solide orderportefeuille voor de toekomst kan voorleggen. Analist Guy Sips is ook tevreden met de verdere versterking van de orderportefeuille, nu klanten sneller overstappen op operaties op afstand, geholpen door nieuwe productontwikkelingen.

Analist Guy Sips zal het waarderingsmodel voor 2021 bijwerken, aangezien de groep nu voor het volledige jaar een omzet van 115 tot 125 miljoen euro verwacht, wat 5 miljoen euro boven de vorige prognose ligt. EVS verwacht echter ook dat de uitgaven licht zullen stijgen, onder meer door de impact van de overname van MediaInfrastructure (Axon).

KBC Securities hield al rekening met een negatieve impact van MediaInfra-producten (Axon) op de brutomarge, maar nu laat EVS ook zelf doorschemeren dat de brutomarge naar verwachting negatief zal worden beïnvloed door mogelijke tekorten en vertragingen van onderdelen en grondstoffen en de stijgende prijzen daarvan.

Alles in rekening gebracht, herhaalt KBC Securities het koersdoel van 23 euro en het “Kopen”-advies.