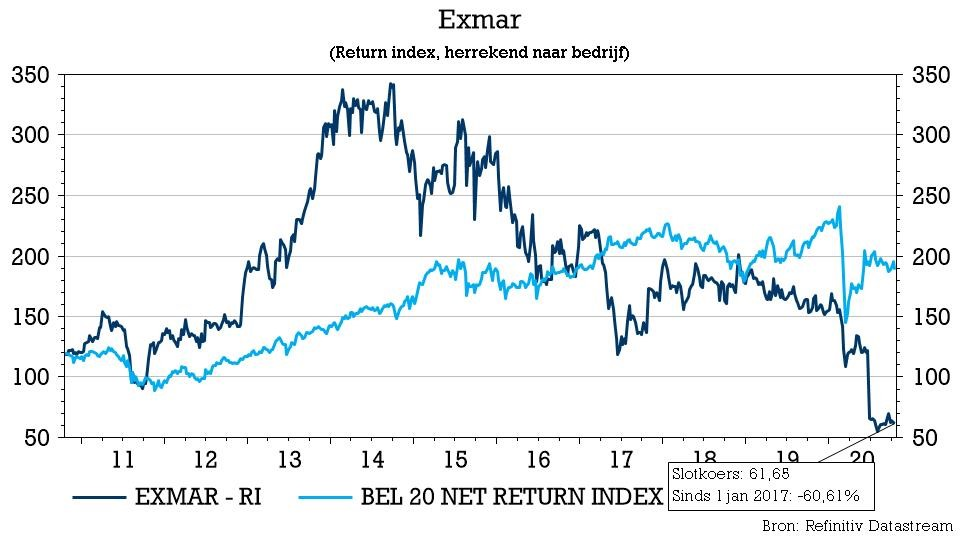

di. 20 okt 2020

Exmar heeft in het geschil rond zijn hervergassingsschip Tango FLNG een overeenkomst bereikt met de Argentijnse groep YPF. Exmar sleept daarbij een schikking van 150 miljoen dollar in de wacht, goed voor meer dan welgekomen extra liquiditeiten, maar moet nu wel op zoek naar een nieuwe inzet voor het hervergassingsschip. Het advies van KBC Securities-analist Bart Cuypers blijft ongewijzigd op “Houden”, met een koersdoel van 2,5 euro.

Achtergrondinformatie

In november 2018 werd bij Exmar de Argentijnse tango gedanst, toen de Belgische scheepvaartgroep met de verlossende boodschap kwam dat het hervergassingsschip Carribean eindelijk aan het werk kon worden gezet. Die Carribean werd omgedoopt tot Tango FLNG en zou voor de komende 10 jaar en vanaf het tweede kwartaal van 2019 aan het werk worden gezet bij het Argentijnse YPF, goed voor een jaarlijkse EBITDA van 43 miljoen dollar. Maar zover is het niet gekomen. In juni riep YPF, als gevolg van de impact van Covid-19, overmacht in waardoor het niet aan zijn betalingsverplichtingen zou kunnen voldoen.

Schikking

Exmar verzette zich tegen de aankondiging. Beide partijen gingen aan tafel zitten en gisteren werd een deal bereikt waarbij YPF zijn verplichtingen voor 150 miljoen dollar afkoopt. Intussen werd al 22 miljoen dollar betaald en voor het resterende saldo beschikt de groep over 18 maanden.

Daarmee is het YPF-verhaal afgevoerd en kan Exmar nu op zoek naar een nieuwe huurder. Ondertussen werd in de kredietovereenkomst met Bank of China en Deutsche Bank met betrekking tot de TANGO FLNG voorzien in een aanvulling van de Debt Service Reserve Account voor een bedrag van maximaal 40 miljoen dollar. “De specifieke modaliteiten worden momenteel met de kredietverstrekkers besproken”, klinkt het in het persbericht.

De mening van KBC Securities

De resultaten over het tweede kwartaal, die werden gepubliceerd op 11 september, toonden aan dat de LPG-markt voor wat stabiliteit zorgt bij Exmar en tot dusver werden de betalingen voor de FSRU (een ander probleemdossier voor Exmar) gedaan. Daarmee leek de kans op het schenden van de convenanten klein. De liquiditeit bleef echter gespannen als er geen betalingen meer zouden komen van YPF, dus is de schikking zoals vandaag aangekondigd en de onmiddellijke overmaking van 22 miljoen dollar een opluchting.

Met de te verwachten maandelijkse bijkomende betalingen van 7,1 miljoen dollar verbetert het liquiditeitsrisicoprofiel van Exmar, al wijst analist Bart Cuypers wel op het gevaar van de lage kredietrating van YPF, wat “een reële mogelijkheid tot wanbetaling" inhoudt. Bijgevolg is het kredietrisico van de tegenpartij nog steeds hoog op de nog te ontvangen 128 miljoen dollar. De Tango FLNG is nu weer beschikbaar voor andere projecten en Exmar onderzoekt commerciële aanknopingspunten voor nieuwe werkgelegenheid.

Met betrekking tot de FSRU blijft de arbitrage over het Gunvor-geschil lopend, waarbij de contractuele betalingen tot nu toe zijn ontvangen. Een potentiële nieuwe tewerkstelling voor beide vaartuigen zal echter aan aanzienlijk lagere tarieven gebeuren en tijd vergen.

Investment case

Door een 50%-korting toe te passen op de Tango FLNG, 40% op de FSRU (met tarieven die naar beneden zijn bijgesteld) en 15% op de resterende vloot (gegeven het aanzienlijke financiële risico) bekomt analist Bart Cuypers een NAW/koersdoel van 2,5 euro.

Voor de update over het derde kwartaal is het uitkijken naar commentaren over een verdere verzekering van de betalingen door YPF, wat voor opwaarts potentieel zou kunnen zorgen. Met de eveneens grote onzekerheid over de FSRU-bijdrages en de impact op de cashflow in verhouding tot de stevige balans, blijft KBC Securities met een “Houden”-advies aan wal.