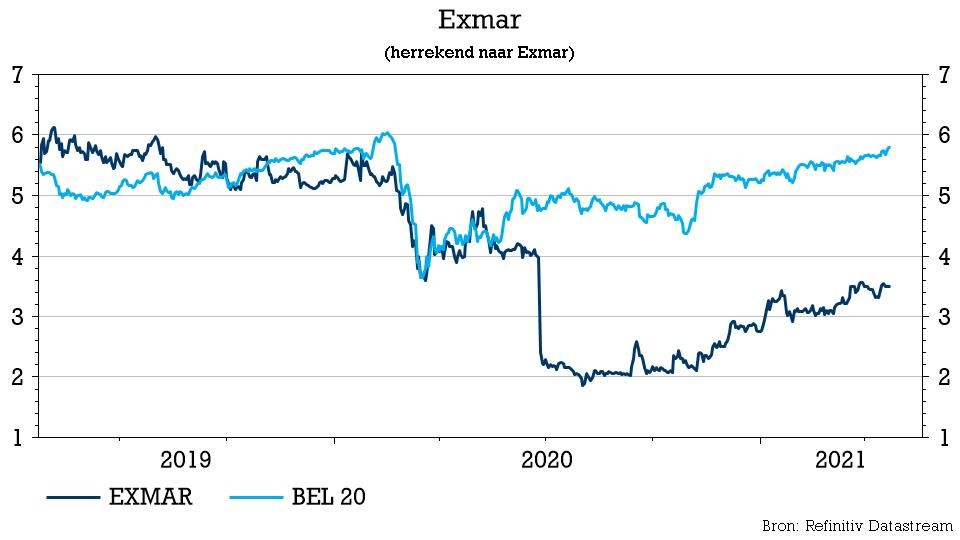

vr. 23 apr 2021

De eerstekwartaalresultaten van Exmar waren belabberd, zoals verwacht. Nieuws over een herinzet van de Tango FLNG was er niet, ook al zijn er “besprekingen aan de gang” en liggen er “verschillende pistes open”. Er was evenmin witte rook over de FSRU-arbitragezaak. Wel daalde de bedrijfswinst van 16,3 naar 5,1 miljoen dollar en dook het nettoresultaat 2,2 miljoen dollar in het rood. De nettoschuld bleef stabiel op 488 miljoen dollar.

Terugblik op de Tango

Eind november 2020 kondigde Exmar aan dat een overeenkomst werd bereikt met de Argentijnse groep YPF in het geschil over de Tango FLNG. De Belgische groep sleepte daarbij een schikking van 150 miljoen dollar, goed voor meer dan welgekomen extra liquiditeiten, uit de brand maar moet wel op zoek naar een nieuwe werkgever voor het hervergassingsschip. Zo’n 75 miljoen dollar van die overeenkomst werd ondertussen ontvangen. Deze zijn gebruikt voor de volledige aanvulling van de Debt Service Reserve Account (DSRA) in het kader van de faciliteitovereenkomst met de Bank of China (66 miljoen dollar).

In de marge geven we ook nog mee dat Exmar op 14 december de herfinanciering van de bankfaciliteit van de LPG-vloot voltooide voor een bedrag van 310 miljoen dollar en dat de leasefinanciering van het eerste van twee VLGC-schepen in aanbouw werd bevestigd. Dat is allemaal positief in de afwikkeling van een moeilijk dossier, dat druk op de balans heeft gezet. Maar het is nog belangrijker om de vandaag vrijgegeven kwartaalcijfers goed te kunnen begrijpen. Met het wegvallen van het Tango-contract,vallen ook de inkomsten weg. Dat levert over de hele lijn een forse daling van de cijfers op. Dat schept een weinig opbeurend beeld, ook al liggen die cijfers niet ver van de verwachtingen.

Kwartaalupdate Exmar

De eerstekwartaalresultaten lagen in de lijn der verwachting, met een bedrijfsresultaat (EBIT) van 5,1 miljoen dat boven de verhoopte 4,3 miljoen dollar uitkwam. Op jaarbasis is dit cijfer wel beduidend lager dan de 16,3 miljoen dollar uit het eerste kwartaal van 2020, toen de Tango FLNG nog aan het resultaat bijdroeg. De totale bedrijfskasstroom (EBITDA) kwam uit op 20 miljoen dollar (verwacht werd: 21 miljoen dollar), tegenover 31 miljoen dollar een jaar eerder. Het nettoresultaat werd met rode inkt geschreven (-2,2 miljoen dollar, zoals verwacht), tegenover een winst van 16,7 miljoen dollar in het eerste kwartaal van 2020. De nettoschuld verbeterde van 488 miljoen dollar tot 455 miljoen dollar.

- Scheepvaart: de bedrijfswinst (EBIT) van 7,7 miljoen dollar (verwacht: 5,7 miljoen dollar) werd ondersteund door de VLGC-tanker Tokyo (in dienst tot 4Q2021). Er zullen twee nieuwe VGLC-tankers de vloot vervoegen met lange termijn contracten (time charter) vanaf 2Q21 en 3Q21. De gemiddelde tarieven voor de VLGC-vloot bedroegen 28.044 dollar per dag (tegenover 30.903 dollar in het eerste kwartaal van 2020), terwijl de tarieven voor het Midsize-segment gemiddeld 23.016 dollar per dag waren. Op basis van de marktvoorspellingen zouden die omstandigheden moeten verbeteren. Exmar heeft momenteel 79% van zijn capaciteit voor 2021 ingedekt.

In het Pressurized-segment bleven de tarieven wel laag (vooral ten westen van Suez als gevolg van de trage raffinageactiviteit) op 5.945 dollar per dag (tegenover 8.422 dollar per dag in het eerste kwartaal van 2020). Hier wordt slechts een geleidelijk herstel verwacht ondanks de economische activiteit verbetert. De dekkingsgraad bedraagt 76% voor 2021. - Infrastructuur: de bedrijfswinst (EBIT) viel terug tot een negatieve 1,5 miljoen dollar (verwacht: -0,7 miljoen dollar), tegenover 12 miljoen dollar een jaar eerder. Het cijfer van vorig jaar omvatte wel nog de bijdrage van de Tango FLNG, zonder dat er centen binnenkwamen in 2021. De volledige vordering van 150 miljoen dollar werd immers opgenomen in het resultaat over 2020. 51% van de schikkingsvergoeding is tot dusver betaald, conform de overeenkomst. Het infrastructuurteam werkt "actief aan verschillende specifieke vooruitzichten voor herinzet". Ondertussen wordt de FRSU nog steeds ingezet in het kader van zijn bestaande chartercontract, terwijl de arbitrage over het geschil met Gunvor nog steeds loopt.

- Ondersteunende diensten: de bedrijfswinst (EBIT) bedroeg een negatieve -1,1 miljoen dollar (verwacht: -0,7 miljoen dollar), tegenover -0,9 miljoen dollar een jaar eerder. Exmar kocht ondertussen wel voor 10,5 miljoen Noorse kroon obligaties terug sinds het begin van 2021.

KBC Securities over de resultaten van Exmar

De resultaten voor Shipping zijn zoals verwacht, terwijl het iets lagere resultaat voor Infra en Supporting Services niet erg ver afwijkt. Het gebrek aan bijdrage van de TangoFLNG in combinatie met de nog resterende operationele uitgaven voor het schip en de hoge rentelast zullen blijven wegen op het resultaat voor 2021 en 2022, tenzij er natuurlijk een herbestemming gevonden wordt voor de Tango. Voor heel 2021 verwacht KBCS een licht negatief tot break-even resultaat, meer concreet zo’n -5 miljoen dollar. De tweede jaarhelft zou de aanzet moeten kunnen geven tot verbetering, dankzij de oplevering en inzet van 2 nieuwe VLGC-tankers.

KBCS ziet aanzienlijke resterend opwaarts potentieel indien een economisch aantrekkelijketewerkstellingsovereenkomst voor de TFLNG wordt gevonden (Exmar heeft aangegeven dat het verschillende pistes onderzoekt) en indien de huidige overeenkomst voor de FSRU met Gunvor standhoudt (of, in geval van beëindiging, een hoge beëindigingsvergoeding wordt ontvangen en indien nadien een economisch aantrekkelijke herschikking wordt gevonden). Ondertussen blijft de LPG-middenmarkt sterk en blijft de liquiditeitspositie verbeteren doorheen 2021.

De grote onzekerheid over de herinzet en de uitkomst van de FSRU-arbitrage leiden volgens KBC Securities niettemin tot een grote mate van onzekerheid over de kasstroomprognoses. Dat in combinatie met de nog steeds zware balans, brengt KBC Securities tot een voorzichtig “Houden”-advies met een koersdoel van 2,75 euro.