do. 18 sep 2025

Exor heeft een solide eerste jaarhelft van 2025 achter de rug, met een stijging van de intrinsieke waarde per aandeel en een sterke prestatie van Lingotto*. De portefeuille werd strategisch geherstructureerd, met een afbouw van de Ferrari-positie en nieuwe investeringen in onder meer Philips en bioMérieux.geeft KBC Securities-analist Livio Luyten aan.

*Lingotto is een investeringsvehikel binnen de portefeuille van Exor, dat zich richt op zowel publieke als private markten. Het fonds werd opgezet om de diversificatie van Exor te versterken en groeikansen te benutten in uiteenlopende sectoren.

Exor?

Exor is een Nederlandse investeringsmaatschappij die belangen heeft in diverse sectoren in Europa en de VS, waaronder PartnerRe, Fiat Chrysler Automobiles, CNH Industrial, Ferrari, The Economist en Juventus, verdeeld over zes operationele segmenten.

Financiële prestaties en liquiditeit

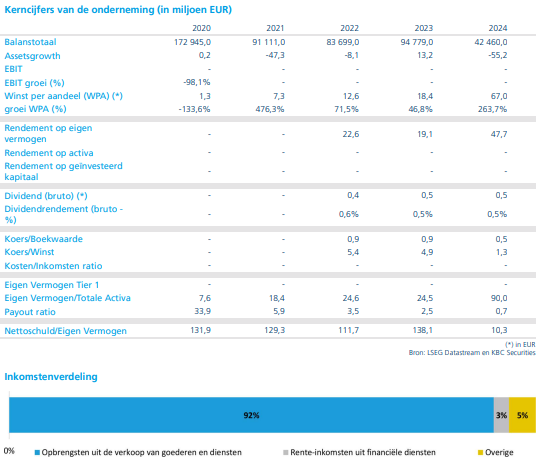

Exor zag zijn intrinsieke waarde (NAV) dalen met 4,9% tot 36,4 miljard euro, voornamelijk door een waardevermindering van 1,6 miljard euro bij beursgenoteerde bedrijven en 1,1 miljard euro aan aandeelhoudersuitkeringen. Deze daling werd deels gecompenseerd door 600 miljoen euro aan dividenden en 300 miljoen euro aan winsten uit Lingotto. De intrinsieke waarde per aandeel steeg met 0,9% tot 180,4 euro, mede dankzij een aandeleninkoop van 1 miljard euro tegen 81,60 euro per aandeel.

De brutowaarde van de activa daalde met 5,8% tot 40 miljard euro. De totale kasinstroom bedroeg 4,1 miljard euro, waarvan 3 miljard euro afkomstig was uit de verkoop van het Ferrari-belang, 600 miljoen euro uit herverzekeringsvehikels en 600 miljoen euro uit dividenden. De "loan-to-value"-ratio* daalde van 9,6% naar 5,5%, dankzij een schuldaflossing van 600 miljoen euro. De beheerskosten bedroegen 11 miljoen euro, ofwel 2,8 basispunten van de gav. Ondanks een verlies van 624 miljoen euro door waardeverminderingen, blijft Exor’s financiële discipline een fundament voor langetermijnstabiliteit.

* De loan-to-value ratio (LTV) is een financiële maatstaf die aangeeft hoeveel schuld een bedrijf heeft ten opzichte van de totale waarde van zijn activa. In het geval van Exor betekent dit concreet: LTV = totale schulden / brutowaarde van de activa. Een lagere LTV betekent dat het bedrijf minder afhankelijk is van schuldfinanciering en dus financieel robuuster is. In de analyse van Exor daalde de LTV van 9,6% naar 5,5%, wat erop wijst dat Exor een deel van zijn schulden heeft afgelost (600 miljoen euro) en nu over meer financiële ruimte beschikt om nieuwe investeringen te doen of onverwachte situaties op te vangen.

Beursgenoteerde activa

De waarde van beursgenoteerde bedrijven daalde met 12,4% tot 29,6 miljard euro, met een gemiddeld rendement van -2,8%. Ferrari daalde tot 15,7 miljard euro na de verkoop van een belang van 19,5%, wat 378 miljoen euro aan winst en 113 miljoen euro aan dividenden opleverde. Stellantis (-27%) en Philips (-12%) verloren respectievelijk 1,8 miljard euro en 700 miljoen euro, ondanks dividenden van 306 miljoen euro en 152 miljoen euro.

CNH boekte een winst van 55 miljoen euro (3% rendement), Iveco steeg met 82% tot 541 miljoen euro, en Juventus voegde 16 miljoen euro toe. Exor verhoogde zijn belang in Philips tot 19% met een investering van 408 miljoen euro, en kocht aandelen van bioMérieux voor 317 miljoen euro. De totale dividendinstroom bedroeg 676 miljoen euro, een daling ten opzichte van 1,1 miljard euro in de eerste helft van 2024.

Niet-beursgenoteerde activa

De waarde van niet-beursgenoteerde bedrijven steeg met 3,2% tot 3,5 miljard euro, goed voor een rendement van 1,9% (67 miljoen euro NAV-bijdrage). Institut Mérieux leverde een winst van 83 miljoen euro, dankzij een omzetgroei van 9,4% en een stijging van de gecorrigeerde bedrijfswinst (EBIT) met 24% bij bioMérieux. Via Transportation voegde 31 miljoen euro toe (5% rendement) met een omzetgroei van 27%. Christian Louboutin bleef stabiel, terwijl The Economist Group en Welltec lichte dalingen kenden (13 miljoen euro en 50 miljoen euro).

Investeringen bedroegen 60 miljoen euro, waaronder 19 miljoen euro in Via en 23 miljoen euro in TagHolding. Welltec keerde 17 miljoen euro aan dividenden uit. De waarderingen zijn gebaseerd op vergelijkbare multiples en discounted cashflow-methodes, waarbij een verschuiving van ±10% in multiples een impact van 203 miljoen euro op de fair value heeft.

Lingotto: uitblinker in de portefeuille

Lingotto presteerde bijzonder sterk, met een waardestijging van 17% tot 3,2 miljard euro en een rendement van 10,8% (313 miljoen euro NAV-bijdrage). De winst werd vooral gedreven door publieke investeringen (15% rendement), met 166 miljoen euro geïnvesteerd in private strategieën en 16 miljoen euro aan desinvesteringen.

Lingotto’s focus op zowel publieke als private markten versterkt de diversificatie en groeipotentie van Exor’s portefeuille, en stelt het bedrijf in staat om optimaal te profiteren van marktkansen.

KBC Securities over Exor

Volgens KBC Securities-analist Livio Luyten biedt Exor een aantrekkelijk instapmoment, dankzij een korting van 53% ten opzichte van de intrinsieke waarde en een aanstaande deal die als katalysator kan fungeren. De analist waardeert de strategische herstructurering van de portefeuille, de sterke prestatie van Lingotto en de solide liquiditeitspositie van 4,1 miljard euro. Hij handhaaft zijn "Kopen"-aanbeveling voor Exor, met een koersdoel van 120 euro.