vr. 12 apr 2019

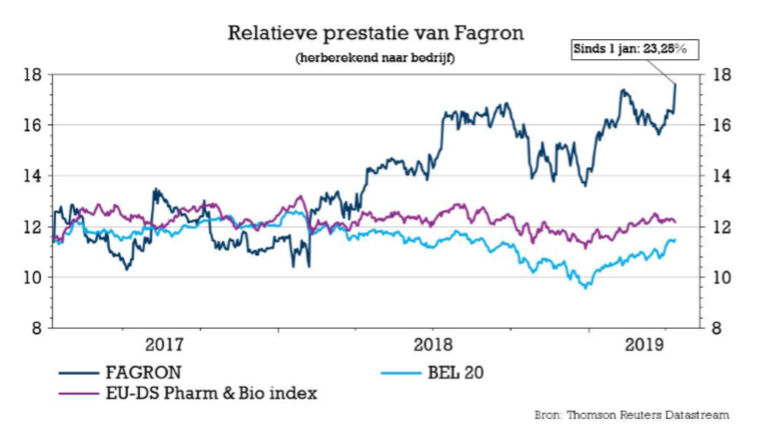

Fagron heeft er de voorbije dagen een opmerkelijk sterk ritje opzitten. De koers veerde, in anticipatie van de eerste kwartaalcijfers, op van 15,50 euro naar 17,60 euro en valt vandaag 2,5% terug naar 17,16 euro. Dat het voorbije kwartaal de verwachtingen niet overtrof (er zelfs een tikkeltje onder uitkwam) is daar debet aan, maar de langetermijnvooruitzichten en de onderliggende operationele vooruitgang houden het plaatje wel intact.

Kwartaalcijfers

De omzet van 123,4 miljoen euro ligt in lijn met een verhoopt cijfer van 123 à 124 miljoen euro en ligt 13,1% hoger dan een jaar eerder. Zonder overnames (autonome groei dus) bedroeg de groei 7,1%. Hier hadden analisten eerder op een expansie van 7,3% gerekend.

- Europa en “Rest van de Wereld”: de omzet kwam uit op een stabiele 63,5 miljoen euro. Het Merken-segment tekent voor 12,1%, dat cijfer werd afgeremd door de capaciteitsvermindering van de Nederlandse compounding facility (geschat negatief effect van 1,5 miljoen euro of 2,4%). De activiteiten werden begin april hervat en zullen naar verwachting weer volledig operationeel zijn in de tweede jaarhelft.

- Zuid-Amerika: de omzet steeg 5,7% (+13,2% bij stabiele wisselkoersen) tot 25,2 miljoen euro, wat boven de verwachtingen was. Terwijl Brazilië traditioneel sterk is in de merkproducten, was het eerste kwartaal vooral sterk voor Essentials (dat aandeel steeg tot 63,9% van het regiototaal).

- VS: de omzet kwam uit op een bevredigende 33 miljoen euro, een zucht onder de verhoopte 33,2 à 33,5 miljoen euro. Door de overname van Humco dikte de omzet aan met 65,1%. Anders, op alleenstaande basis, was dat ‘maar’ 21,9% geweest. De autonome groei van Essential Bands Merken & Essentiële Producten in de Verenigde Staten blijft sterk met 15,2% bij CER, en is met Humco verder drastisch toegenomen tot 148,1% bij CER.

- HL Technology: De omzet bedroeg 1,7 miljoen euro, 3,2% minder op kwartaalbasis. Dit segment maakt zich op voor meer groei in het tweede kwartaal.

De visie van KBC Securities

De cijfers zijn wat ze zijn en de koersprestatie laat duidelijk zien dat er vandaag niets verrassends gepresenteerd werd. We kunnen ze dus bestempelen als ‘ongeveer in lijn met de verwachtingen’. Centraal staat de omzetdruk omwille van de verstoring bij de Nederlandse compounding facility, maar dat moet binnenkort weer volledig operationeel worden.

Dat de ‘Merken’ het goed deden, werd duidelijk door de aanzienlijke groei en het sterke momentum richting de tweede jaarhelft. Zelfde verhaal voor Zuid-Amerika, dat zijn groeitrend voortzet en het zelfs iets beter deed dan de verwachtingen. De markt is er wel solide, met sterke groei van de Essentiële Producten.

Dankzij de integratie van Humco, dat op schema ligt, kan Fagron volop profiteren van de herstellende markt in de VS voor Merken en Essentials. Dat komt bovenop de voortdurende vooruitgang van de Wichita-fabriek en AnazeoHealth in de compounding markt.

Eén en ander wil zeggen dat Fagron op koers blijft om zijn jaardoelstellingen te halen. Daarom wordt het ”Kopen”-advies herhaald en het koersdoel van 15 euro behouden. Dat laat vandaag niet erg veel opwaarts potentieel meer, maar de groei zou al zeker tot en met 2020 bovengemiddeld hoog blijven met stabiele en hoge marges (>20%).