do. 12 feb 2026

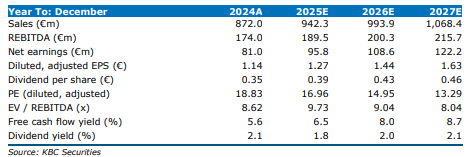

Fagron sloot 2025 af met resultaten die boven de marktverwachtingen lagen, vooral dankzij sterkere dan voorziene groei in Noord‑Amerika. De REBITDA nam verder toe en de marges lagen in elke regio iets hoger dan verwacht, aldus KBC Securities‑analist Thibault Leneeuw. Voor 2026 blijft het bedrijf ambitieus, met een verwachte organische groei in de middencijferige tot hoge enkelcijferige zone en een lichte verdere margeverbetering.

Fagron?

Fagron is een Belgische producent van farmaceutische grondstoffen en bestaat uit 3 afdelingen: Compounding Services (grondstoffen, steriele en niet-steriele, die apothekers gebruiken om zelf bereidingen samen te stellen), Brands (merken van Fagron) en Essentials. een eenmalige investering van 29 miljoen dollar aan in Las Vegas om de groei in Noord-Amerika te versnellen.

Solide omzet- en winstgroei boven verwachtingen

De KBC Securities‑analist benadrukt dat Fagron in 2025 een sterke prestatie neerzette, met een omzet van 952 miljoen euro, wat 1% boven de gemiddelde analistenverwachtingen (gav) lag en 9,2% hoger dan een jaar eerder. De organische groei bij constante wisselkoersen bedroeg 9,1%, en acquisities droegen bij, al werd dat effect deels geneutraliseerd door negatieve wisselkoersen.

De REBITDA steeg met 11% tot 193 miljoen euro, goed voor een marge van 20,3%, iets boven de verwachtingen van zowel KBC Securities als de gav (20,1%). De margeverbetering was te danken aan operationele efficiëntie en schaalvoordelen.

Regionale prestaties tonen een breed gedragen groei

Sterke groei in Noord-Amerika

De Noord‑Amerikaanse activiteiten realiseerden een omzet van 414 miljoen euro, volledig in lijn met de verwachting van KBC Securities en 8,1% hoger dan in 2024. Organisch, bij constante wisselkoersen, groeide de regio met 10,8%. De groei werd gedragen door Essentials en Compounding Services, dankzij betere productbeschikbaarheid, een sterker supply chain‑beheer en verbeterde procurement. De afwezigheid van GLP‑1‑verkopen in de tweede jaarhelft woog licht op de groei, maar werd meer dan gecompenseerd door de rest van het portfolio. De REBITDA‑marge verbeterde met 20 basispunten tot 19,7%, gesteund door volumestijgingen.

EMEA levert de sterkste groei, ondersteund door overnames

In EMEA steeg de omzet tot 355 miljoen euro, een groei van 12,6% jaar‑op‑jaar. De onderliggende organische groei bij constante wisselkoersen bedroeg 4,2%, aangevoerd door sterke prestaties in alle segmenten, vooral bij Brands & Essentials. De REBITDA‑marge steeg met 40 basispunten tot 21,9%, geholpen door mixeffecten, productiviteit en operationele leverage.

Latijns‑Amerika toont robuuste organische groei

De Latijns‑Amerikaanse omzet steeg tot 183 miljoen euro, of 5,4% meer dan vorig jaar. De organische groei bij constante wisselkoersen was bijzonder sterk (14,1%), vooral dankzij uitstekende prestaties van het Brands‑portfolio in Brazilië. Nieuwe productlanceringen, innovatie, een breder aanbod en meer voorschrijverseducatie droegen stevig bij. De REBITDA‑marge verbeterde licht naar 18,3%, vooral door de groei in merken.

Sterke kasstromen en solide balans

De operationele kasstroom steeg met 29% tot 155 miljoen euro, wat volgens de analist voldoende financiële ruimte creëert om geplande investeringen en aangekondigde acquisities te ondersteunen. De nettoschuld daalde verder, waardoor de leverage‑ratio verbeterde tot 1,2x, beter dan de 1,4x die CSS had voorzien. De winst per aandeel steeg met 14% tot 1,25 euro, en een brutodividend van 0,40 euro per aandeel wordt voorgesteld, eveneens een stijging van 14%.

Vooruitzichten voor 2026: duurzame groei en verdere margeverbetering

Voor 2026 verwacht Fagron een organische omzetgroei in de middencijferige tot hoge enkelcijferige zone bij constante wisselkoersen. De marges zouden in de tweede jaarhelft hoger moeten liggen dan in de eerste, wat wijst op voortgezette efficiëntie‑ en productiviteitsverbeteringen. Volgens Thibault weerspiegelen deze vooruitzichten een bedrijf met sterke onderliggende trends, een robuust groeiprofiel en ruimte om de strategische investeringen voort te zetten.

KBC Securities over Fagron

De KBC Securities‑analist beoordeelt de resultaten van Fagron als solide en breed gedragen, met sterke organische groei in alle regio’s en een duidelijke marge‑verbetering. Hij ziet een onderneming die gedisciplineerd uitvoert, over voldoende financiële slagkracht beschikt en goed gepositioneerd is om verder te groeien via investeringen en acquisities. Ondanks enige voorzichtigheid rond verdere marge‑stijgingen blijft de onderliggende groeidynamiek volgens hem overtuigend.

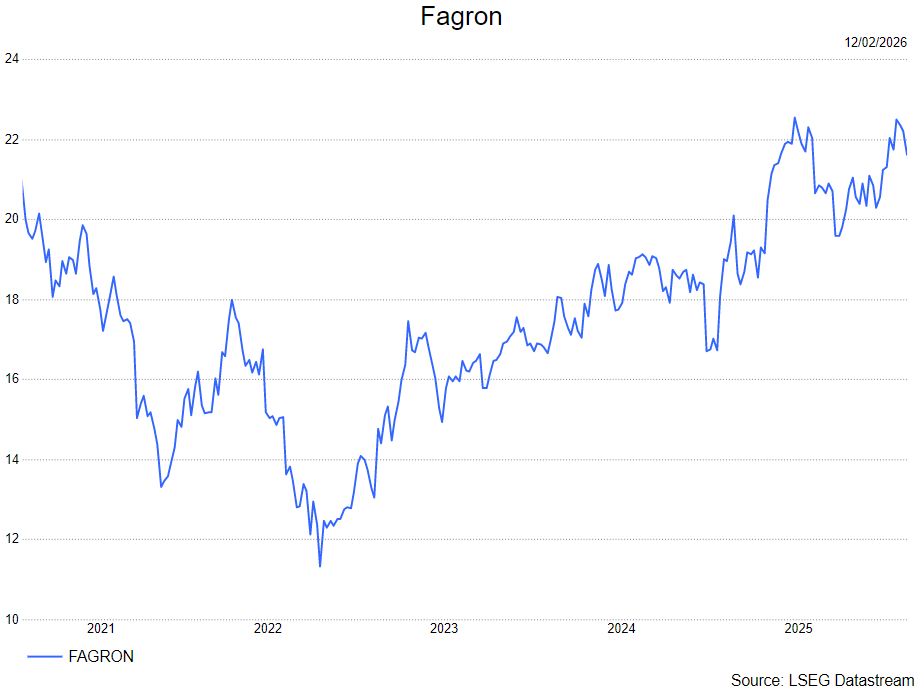

Thibault heeft een kopen-aanbeveling met een koersdoel van 24 euro.