do. 21 mrt 2019

Dat de Amerikaanse centrale bank al een tijdje een stevige strategische bocht aan het maken is, was al langer duidelijk. Maar gisteren toonde voorzitter Powell zich zelfs nog wat gematigder dan verwacht: de Fed buigt zich sneller en duidelijk naar de wens van de financiële markten. De 180-gradenbocht van de Fed is hiermee compleet, terwijl de onzekerheid over de sterkte van de onderliggende economie ook toeneemt.

Mededeling in een notendop

Rente: de Amerikaanse centrale bank (Federal Reserve of Fed) hield gisteren haar monetaire beleidsvergadering. De markt ging er niet vanuit dat er gesleuteld zou worden aan de beleidsrente en die bleef dus stabiel op 2,25% - 2,50%.

Rentevoorspellingen: belangrijker waren de nieuwe rentevoorspellingen (de zogenaamde ‘dot plot’ op kwartaalbasis) van de individuele Fed-leden. De markten rekenden al op een bijstelling van twee naar slechts één renteverhoging in 2019 en van één naar geen in 2020. Maar de Fed kwam nog straffer voor de dag, zette alle renteverhogingen voor 2019 in de ijskast en stelde een verhoging voorop in 2020.

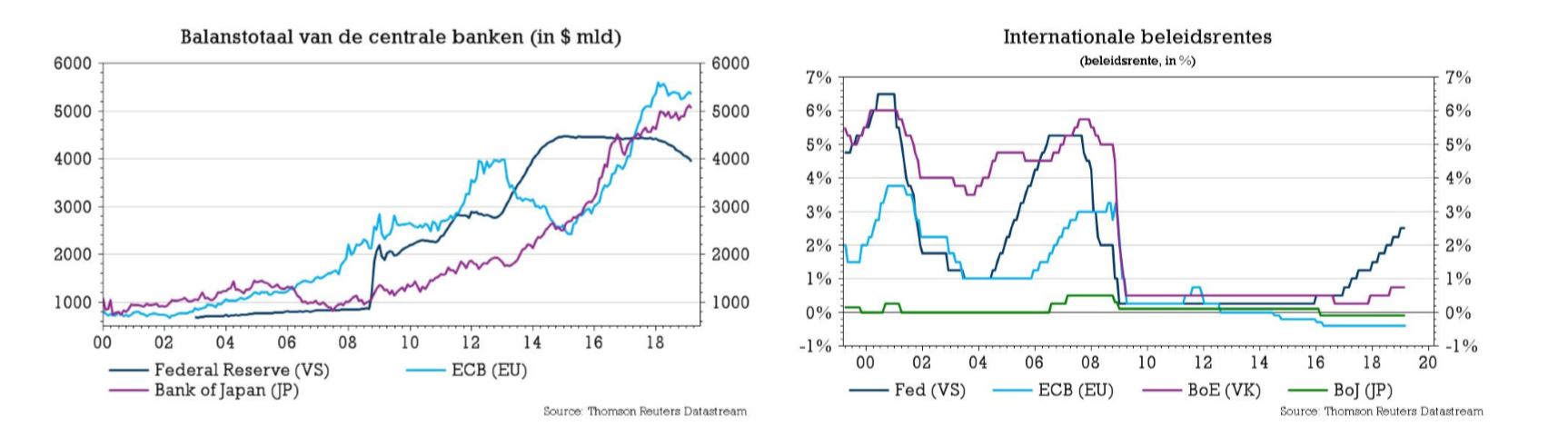

Balans: het tempo van de balansafwikkeling is ook onderwerp van het gesprek. Fed-voorzitter Powell kondigde voor het Amerikaans congres eerder dit jaar officieus het einde van de afbouw tegen eind 2019 aan, maar toch kwam de centrale bank gisteren ook daar verrassend uit de hoek. Het tempo van de afwikkeling zal vanaf mei vertragen en valt al in september dit jaar volledig stil. De Fed verwijst naar de afkoelende (wereld)economie en weinig overtuigende inflatie als oorzaak van haar u-bocht.

Reactie van de aandelenmarkten

Beleggers staan al enige tijd veel ‘softer’ gepositioneerd dan de centrale bank en constateerden daarom met plezier dat de Fed gisteren onverwachts een grote stap in hun richting zette. Dat verwarde de Amerikaanse (en Europese) beurzen, omdat de stevige bocht van Fed heel duidelijk wijst naar de (nakende en onvermijdelijke) economische afkoeling.

Terugkijkend naar de beurscorrectie van eind 2018, werd er terecht gevreesd dat een te hard verkrappend monetair beleid de economische groei zwaar zou afremmen. De stevige bijsturing van het Fed-beleid begin 2019 verklaart veel van het indrukwekkende beursherstel dit jaar, terwijl de economische indicatoren zwak blijven. Dat Wall Street gisteren licht lager afsloot, geeft duidelijk aan dat beleggers wel verrast zijn, maar niet tegenvoets genomen. De bocht van de Fed was met andere woorden deels ingeprijsd.

KBC AM ziet vandaag dan ook geen onmiddellijke reden om aandelenposities verder op te bouwen, integendeel … Het is eerst wachten op een herneming van de economie, de winstgroei en duidelijkheid over risico’s allerhande alvorens weer posities op te drijven. Op lange termijn heeft het huis wel nog een duidelijke voorkeur voor aandelen, al was het maar omdat obligaties erg duur zijn.

Reactie van de rente

KBC AM moet ervan uitgaan dat de aangekondigde renteverhoging in 2020 de laatste van de huidige economische en monetaire cyclus is. En dus is de reactie op de obligatiemarkt eenduidig: de 10-jaarsrente tuimelde zo’n 8 basispunten lager en bevindt zich momenteel rond 2,5%. Voor KBC AM is het duidelijk dat een forse rentestijging niet meteen meer te verwachten is in de VS.

Ook in de eurozone staat een stevige renteopstoot niet direct op het programma, al zijn de huidige renteniveaus zodanig laag dat de rentebuffer bij de minste stijging opgesoupeerd zal geraken. Dat heet een “asymmetrisch risico”, wat obligatiebeleggers bij voorkeur duwt richting kortetermijnbeleggingen. Dat wil zeggen dat de uitdagende omgeving voor de financiële sector langer zal aanhouden. In dat verband startte KBC AM vorige maand al met de afbouw van posities in deze sector, en dat blijft het doen.

Reactie van de dollar

Ook de dollar ging onderuit nadat de Fed de munt het vooruitzicht op enige rentesteun ontnam. Het muntpaar veerde op en heroverde de kaap van 1,14 tegenover de euro. KBC verwacht dat de dollar de komende periode allicht onder druk zal blijven staan, al wordt aangestipt dat er ook in Europa weinig reden is om rentesteun te verwachten voor de euro.