do. 4 jul 2019

2019 is halfweg, tijd dus voor een tussentijdse balans voor de financiële markten. Met tot dusver een rendement van 16,5% kunnen we enkel vaststellen dat aandelen er al een verschroeiende rit op zitten hebben. Niets is echter wat het lijkt… want blikken we geen 6, maar 9 maand terug, klokken we af op 1,7% winst. Een erg boeiende periode dus, met heel wat tussentijdse bewegingen die het best beschreven kunnen worden met de termen 'risk on/off'… Maar wat betekenen die nu precies? De strategen van KBC Asset Management leggen het uit.

Risk off

De term 'risk off' houdt in dat alles wat als risico gepercipieerd wordt, de deur uit gaat, zoals in het najaar van 2018 het geval was.

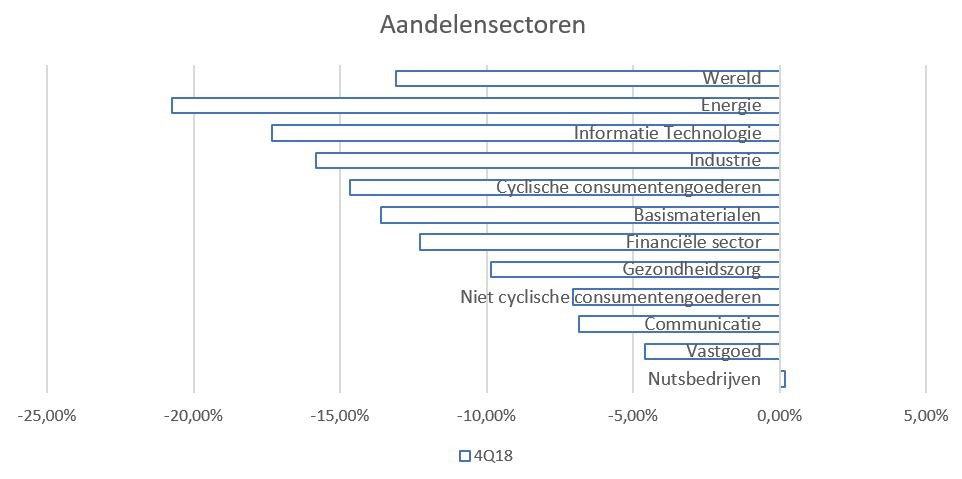

- Aandelen

- De brede markt verliest 11,41% en speelt daarmee, na een sterke start en zelfs verse records, alle jaarwinst kwijt.

- Binnen aandelen worden de meer cyclische sectoren afgestraft. Denk dan aan industriële waarden, basismaterialen of de energiesector. Het onzekere klimaat doet beleggers kiezen voor bedrijven met lagere groei, maar stabielere kasstromen, zoals nutsbedrijven of basisgoederen.

- Andere grote verliezer is de IT sector. De marktfavoriet en motor achter de resem beursrecords, wordt te duur bevonden.

- Op vlak van de regio’s doet de VS het afgetekend beter dan de eurozone of de opkomende markten. Die laatste zijn als open economieën kwetsbaarder voor het oplopende handelsconflict.

Obligaties

- Beleggers vluchten in staatsobligaties, Duitsland en de VS op kop. Die worden aanzien als de ultieme risicovrije belegging en hun rentes gaan dan ook fors lager. De risicovollere segmenten worden dan weer gemeden, denk aan (achtergestelde) bedrijfsobligaties of converteerbare obligaties.

- Munten

- Ook wat betreft munten zoeken beleggers veilige oorden op: traditioneel zijn dit de Yen, USD en CHF. Munten van minder solvabele landen worden dan weer gemeden, met de TRY op kop.

- VIX

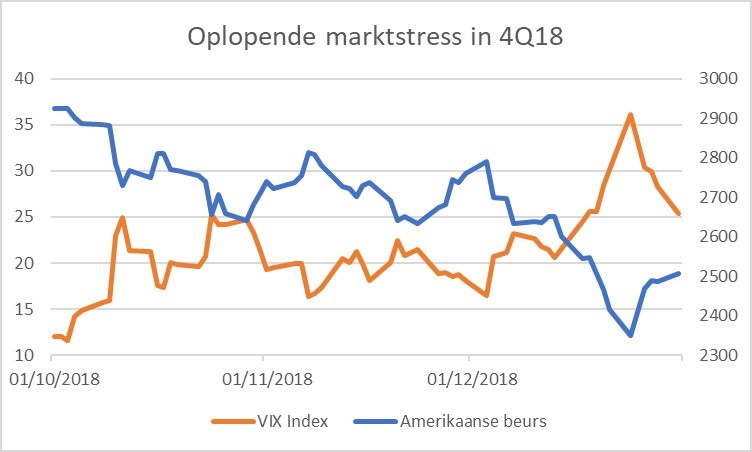

- Ook typisch voor een 'risk off'-periode is de opflakkering van de VIX-index, ofwel de angstindex. Die meet de door de markt verwachte beursschommelingen en loopt bij onheil steevast steil op. Zie het dieptepunt van de Amerikaanse beurs rond kerst vorig jaar, dat samenvalt met een ‘spike’ van de VIX.

Risk on

Een 'risk on'-omgeving wordt dan weer gekenmerkt door een toenemende risicoappetijt onder beleggers. Ze verlaten de veilige havens op zoek naar hogere rendementen, zoals het afgelopen halfjaar. De beurzen slaan sneller dan verwacht de bladzijde om en boeken een van de sterkste remontes van de afgelopen jaren. Die relance, ingezet op tweede kerstdag 2018, komt er voornamelijk door wat bekend is geworden als "de bocht van Powell"… Zo keert de Fed, die de markten met een resem renteverhogingen in 2018 nog onnodig op stang had gejaagd, in 2019 zijn kar wel erg bruusk. Andere centrale banken volgen in haar kielzog en het soepelere monetaire beleid duwt beleggers van 'risk off' naar 'risk on'. En maakt voorlopig van 2019 dus nagenoeg het spiegelbeeld van 2018:

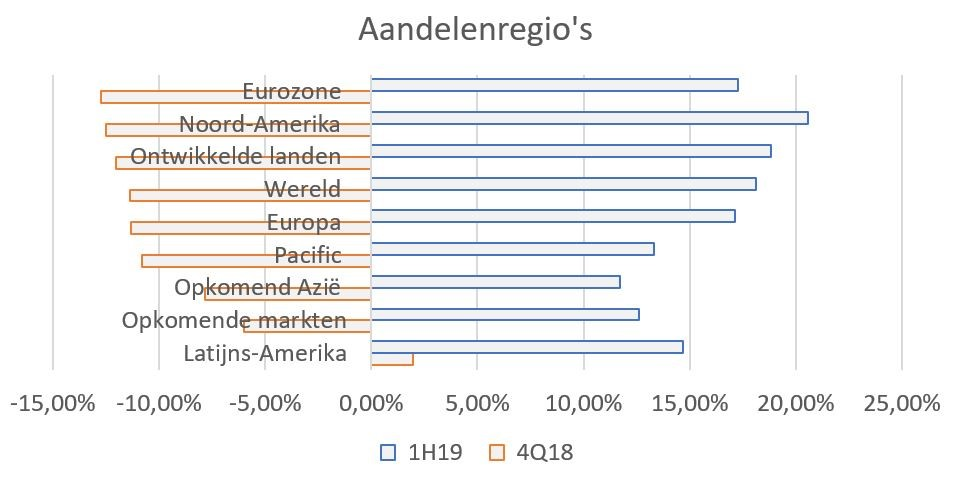

- Aandelen gaan fors hoger, waarbij de Amerikaanse beurs opnieuw records laat optekenen. De cyclische, meer risicovolle sectoren, zijn terug in trek.

- De Europese beurs, die in 2018 achterbleef, houdt nu wel gelijke tred met de VS. Ook de opkomende markten winnen terug terrein.

- Ook de VIX loopt terug, kenmerkend voor de dalende nervositeit

- Een klassiek 'risk on'-sentiment dus, al is dat buiten de obligatiemarkt gerekend. Ja, de risicovollere segmenten winnen terrein, maar… dat doen ook de veilige havens. Vraag is dus wie gelijk zal krijgen. Aandelen die - met de cyclische waarden op kop - een wat beter economisch scenario voorspellen. Of overheidsobligaties, waar bodemrentes, voor Duitsland op een nieuw dieptepunt, verder economisch onheil aankondigen?

Toch is dit minder tegenstrijdig dan het op het eerste zicht lijkt. Opnieuw ligt het antwoord bij de centrale bankiers die, door de huidige economische zwakte, hinten op een nakende knip in de beleidsrente. Een knip die logischerwijze ook in rekening gebracht wordt door de obligatiemarkten… En aandelen? Daarvan wordt de waarde bepaald door de verdiscontering van de toekomstige kasstromen, en die stijgen naarmate de rente daalt…