vr. 8 jan 2021

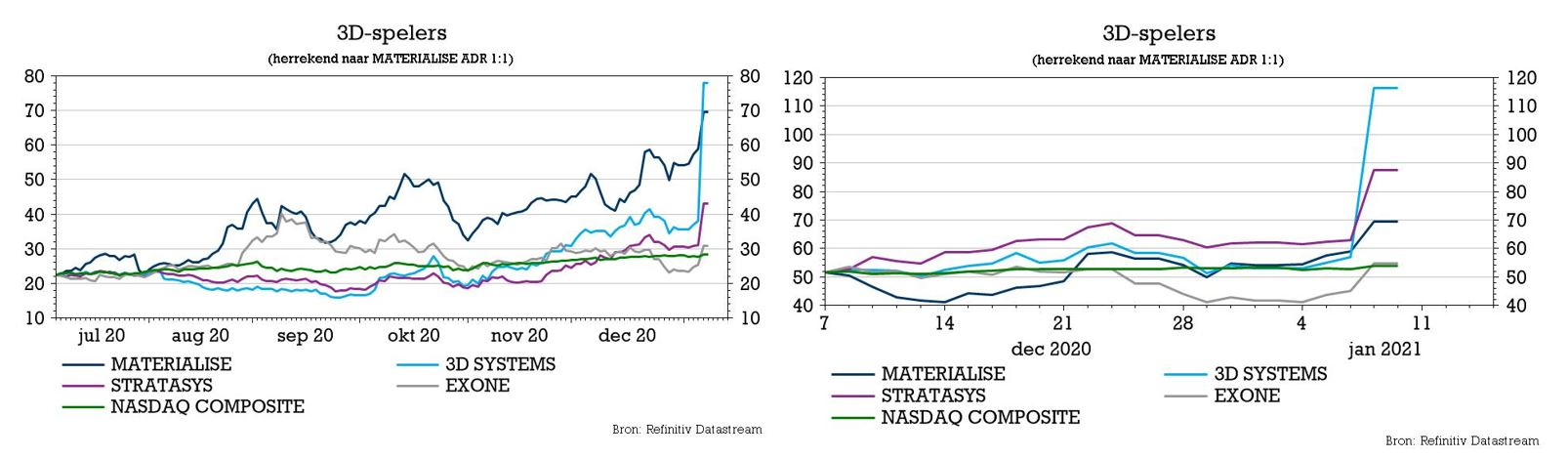

Het koersdoel van Materialise (+18%) wordt vandaag door KBC Securities-analist Guy Sips fors opgetrokken, nadat het Amerikaanse 3D Systems na een indicatie over de omzetevolutie in het vierde kwartaal van 2020 in waarde verdubbelde (+104%). Het bedrijf rapporteerde over het voorbije kwartaal een omzet van 170 à 176 miljoen dollar, terwijl analisten op slechts 140 miljoen dollar hadden gerekend. En omdat alle 3D-printing gerelateerde bedrijven vlot 20% stegen, gaat dus ook het koersdoel voor Materialise omhoog, terwijl het advies bij KBCS wordt bevestigd op “Afbouwen”.

3D Systems zet sector in vuur en vlam

Het Amerikaanse 3D Systems wist een beter dan verwachte kwartaalupdate te verzilveren, want het zag de omzet over de voorbije drie maanden op 170 à 176 miljoen dollar uitkomen. Daarmee geeft het de analistenprognose van 140 miljoen dollar het nakijken.

Bijkomend liet 3D Systems optekenen dat het de verkoop van zijn softwareondernemingen Cimatron en GibbsCAM aan een dochteronderneming van ST Acquisition heeft afgerond voor 64,2 miljoen dollar. Met de opbrengst wordt een deel van de schulden terugbetaald. De beursreactie is op zijn zachtst gezegd bijzonder opvallend, maar feit is ook dat alle 3D-printing gerelateerde aandelen gisteren meer dan 20% stegen. De grafieken hieronder geven enkele koersevoluties weer op iets langere en hele korte termijn.

Trends

Voor Materialise is het nog wachten op concrete cijfers. Die zullen naar alle waarschijnlijk nog niet al te sterk aangevuurd worden door de megatrends die het bedrijf op hele lange termijn tot wasdom ziet komen.

Wel voorspelde de groep eerder al groei voor 2021, omdat klanten steeds meer oog hebben voor duurzame productieprocessen. Dank aan het verbeteren van de milieuprestaties van producten en onderdelen door de productieprocessen en toeleveringsketens erachter slanker en groener te maken.

Daarnaast is ook de gezondheid en veiligheid van het personeel voor de fabrikanten altijd al een prioriteit geweest en zal de digitalisering niet verdwijnen. Met dank aan “Industry 4.0”, ofwel aanzienlijke efficiëntieverbeteringen door onder meer automatisering.

Materialise benadrukte altijd dat het gedisciplineerd omgaat met het bedrijfsbeheer en dat het daarom toegewijd is aan de vitale R&D-programma's en strategische investeringsinitiatieven. Die moeten de komende jaren zeer goed in de markt worden gepositioneerd. Anders gezegd: de groep heeft vandaag bewust geen schulden (nettokaspositie van zo’n 35 miljard euro) en dus een erg hoge liquiditeitspositie. Ook voldoen de kasstromen tot op vandaag aan de uitgaven, wat in de toekomst zal verbeteren, zodat de kaspositie vanzelf zal toenemen. Dat is duidelijk een sterkte van het bedrijf.

Koersdoel en waardering

KBC Securities-analist Guy Sips verhoogt het koersdoel van 18,5 naar 38 dollar, omdat hij verwacht dat de sectorgenoten van het Leuvense bedrijf door de markt een hogere waardering mee zullen krijgen.

Ondertussen liet de Covid-19-crisis zien dat “Additive Manufacturing” kan worden opgevoerd en zinvolle oplossingen kan bieden voor nieuwe uitdagingen.

Qua aanbeveling blijft KBC Securities bij zijn eerdere “Afbouwen”-advies, onder meer omdat 3D-printing een langzame revolutie is, die niet van de ene op de andere dag plaatsvindt. In 2021 en daarna zal die tendens zich versterken, aangezien de toepassingsgerichte benadering van 3D-printen waarschijnlijk de aandacht van de financiële wereld zal krijgen.

Op basis van de huidige schattingen verwacht KBCS 9% omzetgroei in 2022, met een REBITDA-marge van 14,8%. Dat levert een EV/EBITDA waarderingsmultiple van 91x op voor 2022 en een koers-winstverhouding van liefst 588x, terwijl het rendement op de vrije kasstroom door aanhoudende investeringen beperkt blijft tot 0,3%.