wo. 16 dec 2020

2020 stond voor Galapagos (-15%) en Gilead in het teken van onzekerheid over de goedkeuring van sterproduct filgotinib in de VS. De Amerikaanse regelgever FDA verplichtte beide bedrijven eerder dit jaar om hun huiswerk over te doen. Maar ook de tweede zit bracht geen soelaas, want de FDA weigerde zonet om over te gaan tot een deliberatie. Partner Gilead herziet daarom de bestaande overeenkomst met Galapagos. KBC Securities-analist Lenny Van Steenhuyse ging aan het rekenen en verlaagt het koersdoel voor Galapagos van 139 naar 110 euro, maar handhaaft het “Kopen”-advies.

Dosis 200 mg krijgt nul op het rekest

Na een meeting tussen Gilead en de FDA (een zogenaamde 'Type-A bijeenkomst') hebben Galapagos en Gilead beslist om hun bestaande overeenkomst rond Filgotinib te herzien. Gezien de feedback van het agentschap geloven beide bedrijven dat het onwaarschijnlijk is dat de 200mg-dosis voor de behandeling van reumatoïde artritis (RA) zonder significante aanvullende klinische studies wordt goedgekeurd en dus zullen ze niet langer die optie nastreven.

De initiële resultaten van de MANTA- en MANTA-RAY-studie (data over 26 weken) worden medio 2021 verwacht. Maar de FDA vereist follow-up data tot 52 weken van patiënten die een daling van de vruchtbaarheidsparameters met meer dan 50% vertonen tot week 26.

Gevolgen

- Na de meeting met de FDA zal Gilead niet doorgaan met Jyseleca (filgontinib) voor de behandeling van reumatoïde artritis (RA) in de VS.

- Galapagos wordt volledig verantwoordelijk voor Jyseleca als behandeling voor reumatoïde artritis en colitis ulcerosa (CU) en toekomstige indicaties in Europa; Gilead ontvangt vanaf 2024 royalty’s voor Europese verkopen.

- Galapagos zal verantwoordelijk zijn voor de meerderheid van lopende klinische studies

- Gilead zal 160 miljoen euro aan Galapagos betalen om lopende ontwikkeling en versnelde commerciële uitbouw in Europa te ondersteunen, opgesplitst in een betaling van 110 miljoen in 2021 en 50 miljoen in 2022. Dit bedrag kan aangepast worden als de ontwikkelingskosten hoger blijken te zijn dan gebudgetteerd.

- Galapagos komt niet langer in aanmerking voor toekomstige mijlpaalbetalingen met betrekking tot filgotinib in Europa.

De visie van KBC Securities

Nu KBC Securities de Amerikaanse verkoop voor de indicatie reumatoïde artritis en de totale verkoop in psoriatrische artritis (PsA) en Ankylosing Spondylitis (AS, ziekte van Bechterew) uit het waarderingsmodel haalt, krijgen de vooruitzichten voor Filgotinib een flinke klap. Die wordt slechts gedeeltelijk gecompenseerd doordat Galapagos nu de volledige inkomsten van Filgotinib in Europa ontvangt, minus 8 à 15% royalty's vanaf 2024.

Hoewel een deel van de commerciële kosten zal worden gedekt door de betaling van 160 miljoen euro, zal Galapagos snel moeten schakelen in het coveren van markten, waarvan eerder werd verwacht dat ze door Gilead zouden worden gecoverd voor RA (VK & Duitsland). Het zal ook de productie- en toeleveringsketen moeten veiligstellen, wat eerder ook deel uitmaakte van Gileads verantwoordelijkheden.

Daarnaast zullen de kosten voor onderzoek en ontwikkeling op korte termijn wellicht ook toenemen, aangezien Galapagos het grootste deel van de lopende studies op zich neemt, terwijl de studies in de opstartfase worden beëindigd (PsA & AS).

Terwijl lanceringen voor de indicaties colitis ulcerosa (UC) en ziekte van Crohn (CD) in de VS nog steeds tot de mogelijkheden behoren, vertraagt KBCS een potentiële UC-lancering met 1 jaar (nu 2023, in combinatie met CD), waarbij de potentiële behoefte aan 52 weken follow-up data voor de MANTA-(RAY)-studies wordt meegenomen.

Impact op waardering

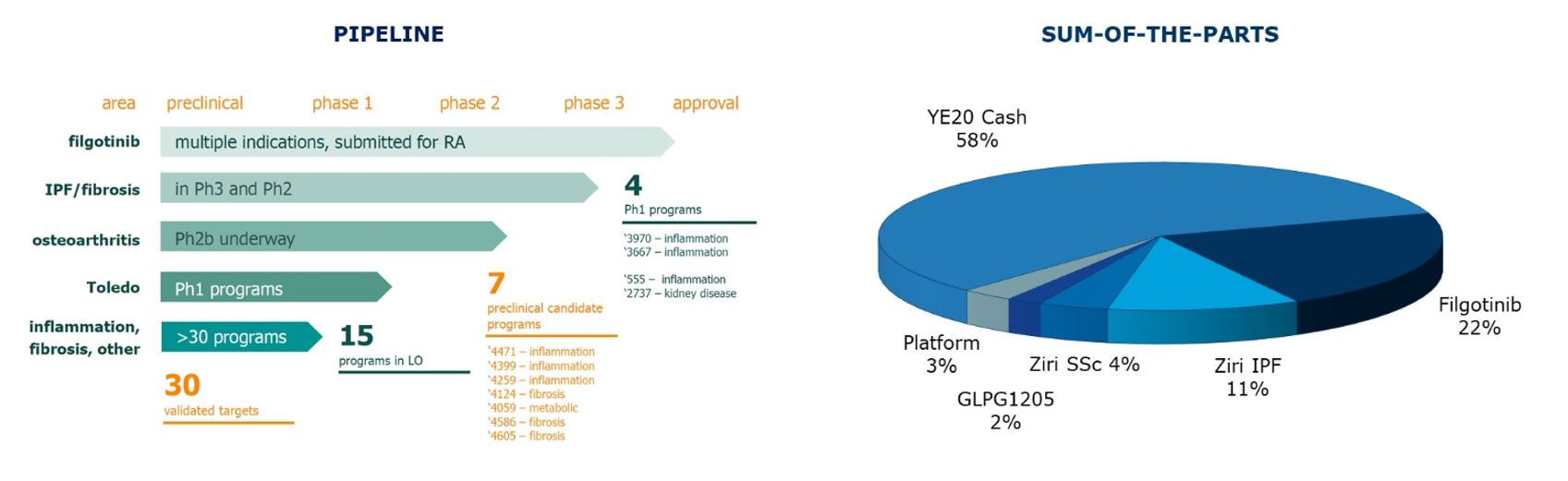

- In totaal gaat analist Lenny Van Steenhuyse momenteel uit van een negatief effect van 11 euro per aandeel op Filgotinib, dat nu 20 euro per aandeel vertegenwoordigt.

- Daarnaast verwacht hij dat de ontwikkeling van Ziritaxestat in systemische sclerose (SSc) minder prioritair zal worden, gezien de stijgende kosten, en bijgevolg wordt 6 euro per aandeel met betrekking tot dat programma verwijderd.

- De cashcomponent zal tegen einde 2021 zo’n 4,4 miljard euro bedragen, of 68 euro per aandeel. Noteer dat Galapagos voor 2020 rekent op een cashburn van 400 tot 430 miljoen euro, wat in 2021 waarschijnlijk niet minder zal zijn.

Zo bekomt KBC Securities tot een nieuw koersdoel van 110 euro (dat was eerder 139 euro), wat gezien het huidige koersniveau en de verwachte negatieve impact van het nieuws van vandaag nog steeds een Kopen-advies rechtvaardigt. Aangezien het sentiment blijft verslechteren, blijft een groot deel van de (risicovolle) pijplijn van Galapagos verwaarloosd in de waardering.