vr. 21 feb 2020

Galapagos kwam gisteren met jaarresultaten die overwegend boven de verwachtingen uitkwamen. Nu het op het gebied van onderzoek en ontwikkeling op volle toeren draait en tegelijkertijd haar commerciële organisatie voorbereidt op de lancering van Filgotinib, zal de groep volgens KBC Securities in 2020 echter snel cash verbranden. En uit de pijplijn zal dit jaar ook heel wat nieuws te rapen zijn, wat niet zonder risico is.

De resultaten

De jaaromzet kwam uit op 895,9 miljoen euro, ruim boven de gemiddelde verwachting van 825 miljoen euro. De belangrijkste elementen uit het omzetcijfers zijn 667,0 miljoen aan inkomsten afkomstig van GLPG1690 en 80,9 miljoen van het medicijnontdekkingsplatform van Galapagos. De herziene Filgotinib-overeenkomst had een negatieve impact van 91,7 miljoen euro.

Naast de toplijn kwam ook het totaal aan operationele uitgaven aanzienlijk hoger uit dan verwacht, namelijk 525,6 miljoen euro tegenover 499 miljoen verwacht. Die sterke toename is het gevolg van de groeiende R&D-organisatie, de inspanningen op het gebied van klinische proeven en de versnelling van de potentiële commerciële lancering van Filgotinib later dit jaar. De operationele cashburn, exclusief de Gilead-deal, kwam uit op 334 miljoen euro wat binnen de verwachtingsvork van 320 – 340 miljoen euro was.

De pijplijn

In de loop van 2019 heeft Galapagos de rekrutering van twee fase II-proeven afgerond: de fase IIa-NOVESA-proef met GLPG1690 in SSc en de fase IIb ROCELLA-proef met GLPG 1972 in OA. Voor de fase II PINTA-studie met GLPG1205 in IPF werd de rekrutering eveneens afgerond, waardoor Galapagos voor een druk 2020 staat. 600/1500 patiënten werden gerekruteerd in het fase III ISABELLA-programma van GLPG1690 in IPF, met de verwachte nuttigheidsanalyse voor het eerste kwartaal van 2021.

Vooruitzichten

Galapagos mikt op een operationele cash burn van 420 à 450 miljoen euro in 2020, inclusief de mijlpaalbetalingen die het bedrijf van Gilead ontvangt na de goedkeuring van Filgotinib in verschillende geografieën. Wat betreft de pijplijn is het uitkijken naar 5 fase III- en II-resultaten.

De mening van KBC Securities

De toename van zowel O&O- als commerciële activiteiten van Galapagos heeft een aanzienlijke invloed op de cash burn. Aangezien KBC Securities van mening is dat de definitieve marktgoedkeuringen in de VS en de EU tot aanzienlijke mijlpaalbetalingen van Gilead zullen leiden, schatten ze de operationele cash burn op 500 tot 530 miljoen euro exclusief deze betalingen, een sterke stijging ten opzichte van de cash burn van 334 miljoen euro in 2019.

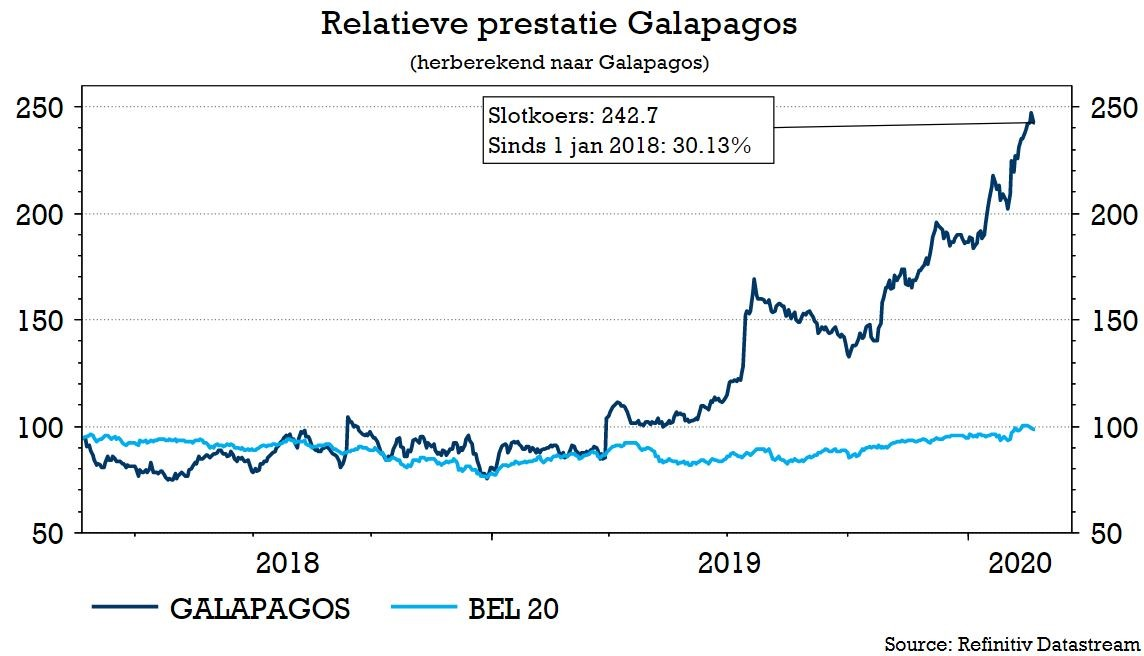

Het is ook uitkijken naar de reeks fase II-resultaten die dicht bij elkaar zullen worden vrijgegeven. Het risico van een tegenvaller in combinatie met een aandelenkoers die zichzelf wat voorbij is gelopen, is KBC Securities van mening dat de markt hard zou kunnen reageren op de eerste negatieve nieuwsstroom na een periode met onophoudelijk positief nieuws. KBCS handhaaft een “Houden”-advies met een koersdoel van 189 euro.